信达国际:TCL通讯目标价9.40元

TCL[微博]通讯(02618)

买入

基本面:集团已发盈喜,预期今年首季录得盈利,而去年同期则录得亏损。由亏转盈,主要得益于产品转型策略方向正确、销量增长及营运效率改善。期间,智能终端的销售量从2013年同期占整体销售量的17%,大幅提升至46%。手机及其他产品的总销售量录得1,360万台,同比增长60%;当中智能终端销售量为630万台,同比更跃升334%。集团去年第四季业绩理想,期内营业额按季升38%,每股纯利按季大幅增长超过3倍,分别较市场预期高出超过8及6%。集团智能手机的平均售价亦在上升,带动毛利率改善,平均售价从2013年第二季的41.8美元,按季升8.6%至第三季的45.4美元,毛利率亦从2013年第一季的16.4%,分别升至第二季的18.4%及第三季的19.6%。

催化剂:集团今日将公布季度业绩,市场预期集团收入及每股盈利分别按年增长54%及2.3倍,若业绩较预期好,有利股价;随着内地4G商用,市场对4G手机的需求将大增,集团的4G LTE智能手机,料成为今年主要盈利增长点,毛利率存在改善的空间。

估值:市场预期集团2014-2016年度每股盈利年复合增长超39%,现价相当于预测市盈率9.9倍,估值不但回落至今年年初至今的交易区间底部(10.0-12.0倍),同时较本港上市电信设备股平均13.8倍估值折让近28%,若集团收入及盈利能力持续改善,或引发市场上调集团的收入及盈利预测。

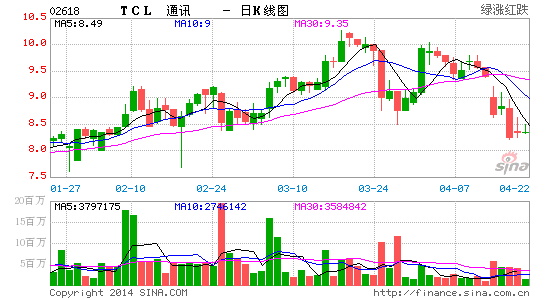

技术走势:股价近期于保历加通道底部现支持,加上14日RSI已跌至近超卖区,有利股价回升,建议趁低吸纳。

买入价:8.20元 (股价:8.34元,上升空间:14.6%)

目标价:9.40元

支持位:7.38元(双双)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

看过本文的人还看过

收藏成功

查看我的收藏