�����ʱ����������ŵ������� �ϵ�����������

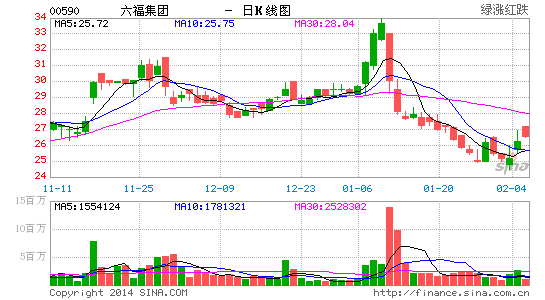

��������(590, $26.25)����ۼ��й����ȵ��ƽ��鱦�����̣���ɼ���2014��1��9�յ����и�λ34.0Ԫ�������26%�����շ���4.4%���������Ŵ˴ε����ѳ�ַ�ӳ���µ����أ� 1) ��˾����۰��ż��й���½������ͬ�����������ֱ���2014�����2����(3�����)��30%��70%��������3���ȵ�6%��36%�� 2) ��˾�������Դ (2882)�չ�������50%��Ȩ�Ľ�����2014��1��28����ɡ�����Ͷ������Ϊ���չ������ڲ����������ӯ���������ף� 3) ���ʽ����2013��3�µ�ˮƽ���۵���20%�����ƽ��Ʒռ��˾2014�����ϰ�������������72%�����ƣ����Ϊ�ƽ��Ʒ��Ͷ�������������Ӱ�졣���������Ĺ��������൱��ɫ����Ȼ��۵Ļƽ��鱦������ֵ��2015�����Ӧ������������������Ź�˾������ռ�������ż��ϸ���Ƴɱ����ɼӿ�ӯ�������ٶȡ�����2013��12��31�գ���˾�ڹ���ӵ��1,112����˵꣬�Լ��ڸ���ӵ��141����Ӫ�꣬���а���44����۵꣬10����ŵ꣬�Լ�82����ڵꡣ����2013��9�µף���˾���о��ֽ�14��Ԫ������ά������2014�����ӯ��Ԥ����17.43��Ԫ���䣬ÿ��ӯ��2.96Ԫ���ώ���Ԥ���6%�����൱��2014�����ÿ��ӯ������38%���Լ�2014������°��갴������10%���ּ��൱��8.9��Ԥ�ڎ�ӯ�ʣ��Լ�4.6%��Ϣ�ʣ�������ʱ��ֵ�Գ���Ͷ���߶�����������ά�ֹ�˾������������Ŀ���29.60Ԫ���൱��2014�����10����ӯ�ʡ�(˫˫)

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����