信达国际:彩星玩具坚守升轨 目标价4.1港元

彩星玩具(0.58, 0.00, 0.00%, 实时行情)(00869)

买入

基本面:集团业绩明显改善,2013年上半年扭亏为盈,期内收入按年急升23.4倍,纯利达2.11亿港元,2013年首9个月的税前盈利更大幅上升,主要受惠于《忍者龟》玩具销售强劲。公司已发盈喜,表示受惠“忍者龟”产品的销售持续强劲,以及该产品分销巿场增加,预期2013年全年未经审核除所得税前溢利将介乎5.2-5.5亿元,按年急升11.8-12.5倍,集团并预料,2013年全年的未经审核收入为约16.5亿元,按年急升3.4倍。

催化剂:近期调查机构数据显示,美国去年第四季的玩具销售总值约100亿美元,相当于全年总额的50%,加上当地第四季经济及消费者信心持续改善,有助集团第四季的产品销情进一步改善。集团计划将忍者龟玩具打入亚洲特别是中国市场,现时央视的儿童台已开始播放相关的动画,相信此举有助公司进军内地市场,带动集团收入及纯利增长。另外,随着集团营运状况及经营现金流改善,集团未来或有机会宣布分派股息政策,料将成为股价上升的催化剂。

估值:现价相当于2014年预测市盈率不足10倍,较本港上市的同期平均16倍的估值折让约50%。若集团能延续过往的盈利增长,估值可望获得市场进一步上调。

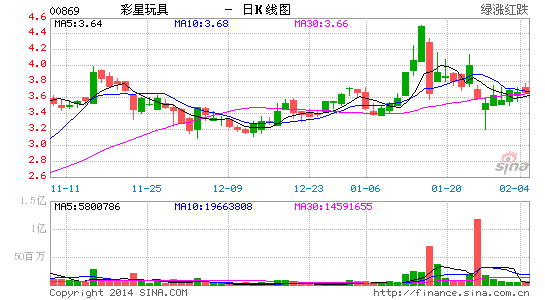

技术走势:股价续守去年8月至底今的中期升轨底部上,加上14日RSI重越50以上,MACD信号线初现“牛差”买入信号,有利股价进一步上试高位,建议趁低吸纳。买入价:3.50元 (股价:3.66元, 上升空间:17.1%) 目标价:4.10元 支持位:3.24元。(双双)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

新浪警示:任何收费预测彩票会员等广告皆为诈骗,请勿上当!点击进入详情