信达国际:买入太平洋网络 目标价5.1港元

太平洋网络 (00543)

买入

基本面:集团主要于内地提供互联网广告服务,拥六个针对内地网民的垂直门户网站,分别是计算机网、汽车网、游戏网、女性网、亲子网及家居网,提供相关专业内容,为用户提供产品及品牌信息,其中汽车网更在汽车专业门户网排名第一。集团2010-2012年间收入及纯利维持稳定增长,期内年复合增长分别为18.6%及8.5%,其中,2012年度收入约48%来自旗下汽车网。随着内地经济稳步增长,这些消费相关业务具有很大的增长潜力,也能拉动网站的广告需求,加上目前内地网民规模持续扩张,因特网的快速普,无疑会使广告客户更加重视网络广告市场的投放。

催化剂:鉴于市场估计内地智能手机及汽车的销售将维持约30%及10%的按年升幅,料可支持网络汽车及智能终端广告市场维持较高速的增长。另外,随着外围经济逐步复苏及内地经济维持稳定增长,市场预期今年笔记本计算机(notebook)及台式计算机(PC)的出货量的按年跌幅将由2013年10%收窄至约4%,其中,大中华地区的出货量料续跑赢成熟市场,料生产商或会增加广告预算,可带动集团旗下太平洋计算机网收入及盈利状况改善。

估值:市场预期集团2014年每股盈利增长24%,现价相当于今年预测市盈率12.0倍,估值较本港上市的科大型网股平均26倍的估值折让超过50%,由于集团旗下太平洋计算机网收入于2010-2013 年上半年间,均占集团总收入超过30%,若计算机生产商增加广告预算,或引发市场上调对其收入及盈利预测,其估值可望获得进一步向上修复的机会。

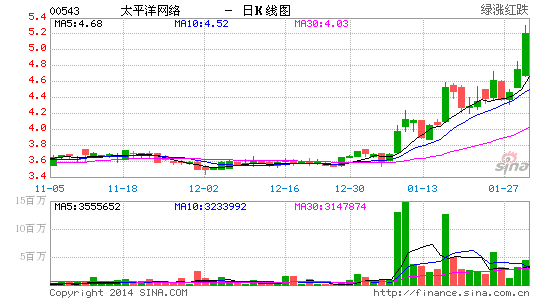

技术走势:股价周三(29日)升抵我们1月中推介时目标价4.80元,现续守今年1月至今的短期上升轨底部上,加上14日RSI续攀升,MACD信号“牛差”扩大及保历加通道向上扩阔,有利股价进一步上试高位,建议趁低吸纳。

买入价:4.60元 (股价:4.75元, 上升空间:10.8%)

目标价:5.10元

支持位:4.14元(双双)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论