������ڣ��й����˹�ֵ�� ����4��Ԫ

���������(00598)

����ҵ����

����������Ҫҵ��������˴���������������ִ�����ͷ������ҵ�����������������Ϳ�ݷ���Ϊ���ķ���

�����ص�����

����ȥ���й����������ٷŻ���Ȼ����������ҵ��ȴ����¼����ǿ������ȥ����������Ӫҵ����Ϊ368.73��Ԫ����ң�ͬ����2.6%��������Ϊ7.11��Ԫ����ң�ͬ����9.1%��Ԥ�ڼ���ȥ���������ά��������

����������δ���������ͨ�����ϣ������������罨�衣���⣬����ƽ���ͳ����ҵ��ת�ͣ��ٽ���ó������רҵ��������������ҵ��չ������ڵij��������������������������չ���ջ���ҵ�����ά���й�����ҵ��ͷ�ĵ�λ��

�������Ÿ���ע�ʸ����ʾ������ĸ��˾�������ʲ����ϼƻ����Ա㽫�ʵ��ĺ���ҵ������ʲ����������ţ��Լ��ټ�����ĸ��˾����������δ���е�����˾��DZ�ڵľ��������켯�ŵ�ҵ�Ƿ�Χ����ĸ��˾���п��ܻ�ע����������ʲ��������ˣ������ܹ�����ע�룬��������DZ���ɻ���������

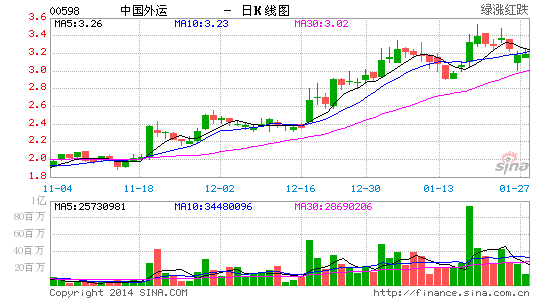

�������ײ��������˹ɼ���ȥ��11���������ϣ���2Ԫ�������3.5Ԫ����������л��䣬Ω�����մ����У�ȴչ�ֲ�����������λ�������ո������ʧ�أ�����������δ��ᣬ���Ϲ�ֵ������������Ϊ�ͣ�����Ͷ���ߣ���3.1Ԫ���룬����4Ԫ��ֹʴ��Ϊ2.8Ԫ��(˫˫)

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����