信达国际:翔宇疏浚潜在升幅 建议趁低吸纳

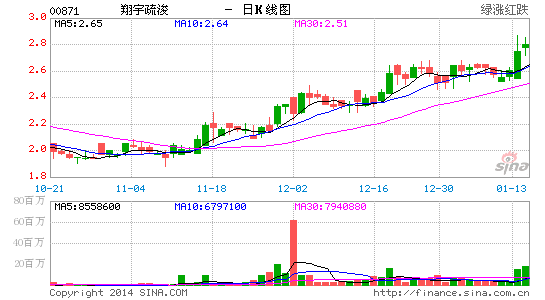

翔宇疏浚(00871) 2.75 元 / 目标价:3.00 元 /15.3% 潜在升幅因素:i)中国的疏浚市场于2010-2015 年间年复合增长率达24%,同时内地的疏浚工程量年复合增长率达28%,此乃环保行业之中增长动力最强之一;ii) 目前内地已有超过十个主要沿海工业区完成或正在扩建,预计沿海工业区的发展将进一步提高对基建疏浚的需求,有利集团争取更多订单;iii)现价相当于今年预测市盈率为3.9 倍,估值与过去3 年平均值相若,若集团手头订单持续增加,盈利能力有所回升,有利估值获得上调;iv) 股价续守今年6 月至今的短期升轨底部上,加上14 日RSI 重越50 以上,MACD 信号“牛差”续扩大,有利股价续试高位,建议趁低吸纳。(双双)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论