信达国际:上海复旦上升动力始现 可趁机买入

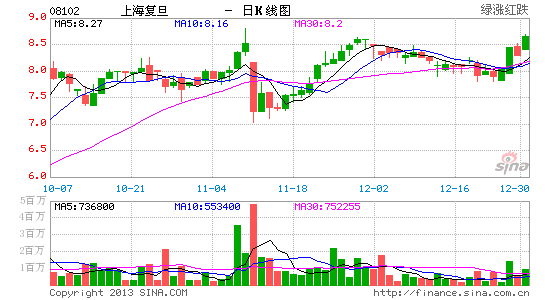

上海复旦[微博](08102) 8.30元 / 目标价:9.56元 / 15.2%潜在升幅因素:i) 上海复旦是内地六大专用IC芯片设计及开发企业,其中安全与识别IC芯片为公司主要业务,包括公交卡、社保卡和居民身份证,公司在公交卡及社保卡拥有领先地位,分别约占50%及35%市场份额;ii) 基于金融安全性问题,人民银行在2011年订定于2015 年前全国银行卡由磁条卡转向IC卡,我们预计金融IC卡芯片将逐步由进口转向国产,而上海复旦亦将取得相关认证;iii) 现时市场预期集团14年每股盈利增长37.5%,股价现值相等于2014年预测市盈率15.0倍,我们认为其估值有望上升至同业平均值17倍;iv) 联交所已原则上批准公司将在2014年1月8日转主板上市,编号01385;v) 股价在升穿10和20天移动平均线,上升动力始现,建议趁机买入。(双双)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论