�Ŵ���ʣ�ͨ�����ӳõ����� Ŀ���5.2��Ԫ

����ͨ������(01249)

��������

���������棺����Ϊ��Ƶ����Ƶ��Ʒ�����̣�ҵ����Ҫ���¹���֪��Ʒ�Ƶ�����Ƶ��Ʒ(����DVD��������������̲������������Ʒ��)��OEM(ԭ�豸����)��ODM(ԭ�������)ҵ�����������µ�ֹ��Ӫҵ�����16.5%��19.2��Ԫ������������28.4%��6208.2��Ԫ�����ڣ�ë����50.6%��2.43��Ԫ��ë���ʸ���2.9���ٷֵ���12.7%��������ʱ����������ʿͻ���������10��ĺ�����ϵ�����а��������֡�LG����֥[��]�ȣ����������̽���Ƶ����Ƶ��Ʒ�����������У���������ҵ��չ��

�������������ż��Ŷ������к�ΪTCL[��]���ŵ�ȫ�ʸ�����˾���������Ŵ�TCL��ý��(01070)�ľ��������ж���¶����������������ŵ���ռ�ʣ�ͬʱ���������ų�Զ��չ�����⣬���ż����Ƴ������ë������Ƶ��Ʒ��ͬʱ����Ƶ��Ʒ����ṹ�����Ż���������������ӯ��������

������ֵ������Ԥ�ڼ���2014��ÿӯ������20%���ּ��൱��2014��Ԥ����ӯ��4.2������̨�弰��������ͬҵƽ��Լ12.0���Ĺ�ֵ���ó���50%�����ż������ۼ�ӯ�������������ǻ��������������Ҫ���ء�

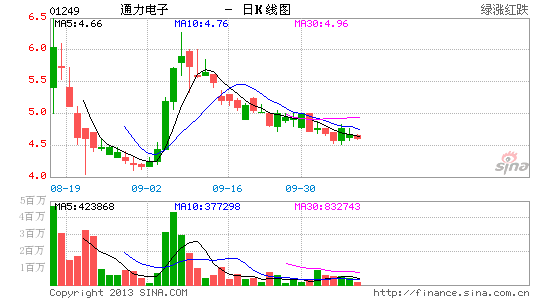

�����������ƣ��ɼ۽����ڱ�����ͨ���ײ���֧�֣�����14��RSI�������������ɼۻ���������õ����ɡ�

��������ۣ�4.60Ԫ (�ɼۣ�4.67Ԫ�������ռ䣺13.0%) Ŀ��ۣ�5.20Ԫ ֧��λ��4.14Ԫ��˫˫)

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����

�������ĵ��˻�����

- �ֱ�����Ҫ��ѧ��

- ���������iReader����

- ��ò�����գ�����ͻ�

- ��������ζ�����ö�����

- ����������ҡ������HD

- ѪծҪѪ��������������

- ���Dz�����ս����ʿΧ��

- ��ʿ�����˿�����ɾ�

- �ٷ���Ʒ���Ϳ��ܲ���

- �����������ģ�yoho�л�

- Ψ����ʳ���ɸ����³���

- ��˯�ӽ�ʼ����Ҫ��˯

- �ı�ͬ����Ӱ����������

- ��������ս��������ʹ��

- ���ֵ����湦Ч��������

- ���������ܣ�үү������

- ��ʥ��������ר����Ȩ��

- �����־�ӢOL��VIP��Ȩ���

- ���������塷��ս�������

- ���������������������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- �����������ڶ�Ա��

- ��������������

- ���ҽ�MT��3.0�����

- �������˲����ֻ��漤����

- ���������¡�������Ȩ��

- �����ſ�ջ��������Ȩ��

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�