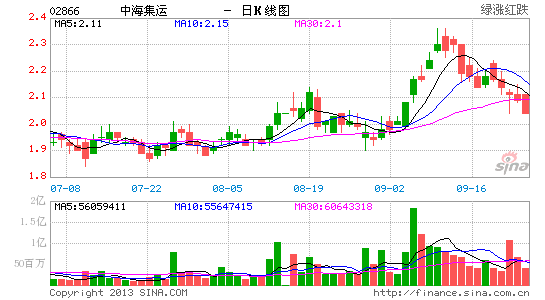

交银国际:中海集运长线买入评级 看2.35港元

中海集运 (2866.HK)

买入 预计13年第三季业绩改善,13年第四季业绩的可预见度仍低

现价: HK$2.09 潜在上升空间: +12.4% 目标价: HK$2.35↑我们预计中海集运13 年第三季的整体表现有所改善,但根据管理层所述,13 年第四季业绩的可预见度仍低。尽管公司依赖横太平洋和亚欧贸易航线与其他运营商合作,我们注意到近期远东 - 澳洲航线表现强劲。中海集运也应受惠于强劲的销量13 年第四季国内航线的强劲货运量。由于我们将估值基础延伸至FY14,我们将目标价从2.25 港元上调至2.35 港元(0.8 倍市账率)。基于13 年第一季的业绩和近期的运费发展,我们修订了盈利预测。我们维持“长线买入”评级。我们预测FY13 亏损较彭博预测低约25.3%。(双双)

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

进入【新浪财经股吧】讨论