信达国际:推介中国光纤 目标价1.45元

中国光纤(03777)1.23 元 / 目标价:1.45 元 /176.8%潜在升幅

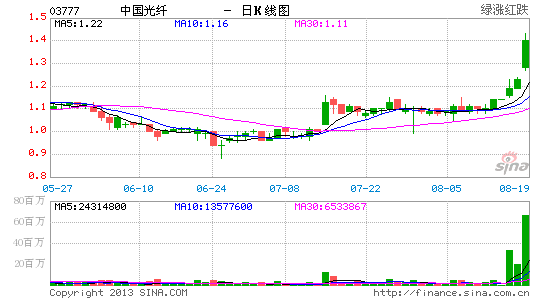

因素:i) 国务院昨日公布“宽带中国”战略及实施方案,当中,提出目标今年底前重点加强光纤网络和3G网络建设,提高宽带网络接入速率,改善和提升用户上网体,这将带动国内光纤宽带产业的整体发展,并将开启万亿规模的投资新机会;ii) 随着运营商的重质意识不断提高,公司产品的平均售价亦相当稳定,另外公司开始生产上游的软光缆,我们相信集团本年度的毛利率将会有所上升;iii) 集团今年预测市盈率约4.0 倍,较本港上市同业昂纳光(00877)同期约10 倍的估值,折让超过50%;iv) 股价续守今年6 月底至今的短期上升轨底部上,加上保历加通道向上扩阔,有利股价再上试高位,建议趁低吸纳。(双双)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论