信达国际:推介中国玻璃 目标价1.05元

中国玻璃(0.35, -0.01, -2.78%, 实时行情)(03300) 0.93 元/ 目标价:1.05 元 / 12.9%潜在升幅

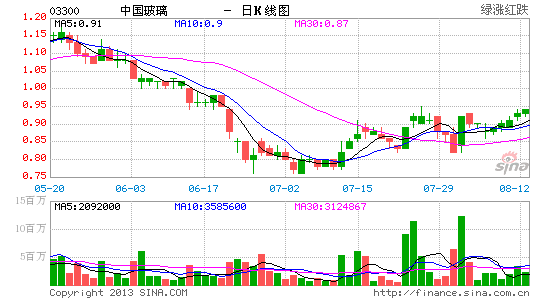

因素:i) 集团主营浮法玻璃生产业务。在玻璃价格低迷的环境下,集团于2012 年转盈为亏,录得1.7 亿人民币的亏损;ii) 今年以来国内玻璃价格有所回升,当中,2013 上半年中国玻璃价格指数平均较去升同期高约4%,故此预计今年上半年集团亏损将有所收窄;iii) 近期有消息指内地对房地产企业再融资松绑,而中央政府亦有意加快改造棚户区,加上房地产行业进入传统旺季,沙河浮法玻璃原片价格于7 月23 日至今已累计上调逾6%,故集团于2013 下半年或有望扭亏为盈;iv) 目前集团市帐率仅为0.55 倍,较约1 倍的3 年历史中位数存在大幅折让。在集团营运状况有所改善的情况下,我们认为估值有机会上升;v) 股价自7 月以来触底回升,14 日RSI升至50 以上,有利股价反复回升,建议趁低吸纳。(双双)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

进入【新浪财经股吧】讨论

快速增长3CM秘密

快速增长3CM秘密

| 新浪智投 | 行业专区 |

|

新浪警示:任何收费预测彩票会员等广告皆为诈骗,请勿上当!点击进入详情