信达国际:推介新海能源 目标价4.9元

新海能源(00342) 目标价:4.90 元

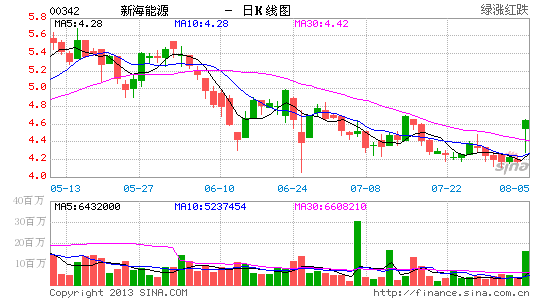

因素:i) 集团刚发盈喜,预期今年上半年度股东应占综合除税后溢利按年将有重大增长,主因业务分类内销售及分销液化石油气的分类溢利之增长;ii) 集团日与中石化达成合作意向,集团有机会通过合作进入海上供油等新业务,带动未来集增长;iii) 我们预期集团2012-2014 年间每股盈利年复合增长约40%,相对应的2014 年预测市盈率为6.7 倍。我们认为以集团过往液化气销售量稳定增长的往绩,以及加气站业务对集团收益及盈利的刺激,此估值较为吸引;iv) 股价近日于保历加通道底部现支持,若能稳守其中轴之上,有利股价续试高位,建议趁低吸纳。(双双)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

进入【新浪财经股吧】讨论