永丰金融:推介味千 目标价9.6元

味千(中国)(00538)

业务简介

公司为于香港及中国销售日本拉面及日本菜式之快速休闲餐厅连锁经营商。

重点因素

受去年下半年钓鱼岛事件引发的影响,以及内地经济增长放缓,而集团销售及行政开支增加,味千于2012年度的业绩欠佳;其中,营业额按年微降1%至30.43亿元,但纯利则大幅倒退56%至1.54亿元,毛利跌3%至20.22亿元,员工成本上升13%至7.36亿元,内地分店全年同店销售大跌12.6%,表现疲弱。

但随着内地消费市道回稳,味千今年第一、二季内地同店销售分别增长1.6%和5.8%,出现持续改善的迹象,加上集团重组店铺带动销售复苏,料今年业绩将可反弹。事实上,味千日前发布盈喜,料截至今年6月底止半年净溢利,将按年大幅增加,管理层表示,业绩的上升主要是由于集团核心业务保持稳定增长,同时有效进行成本控制所致,显示盈利增长属经常性收益的增长,对集团估值有直接帮助。

于去年底,集团餐厅总数为661家,而管理层表示,今年将采取稳健的发展战略,着重在一二线城市加密布店;其中,公司计划在本港透过“面屋武藏”及“Domon札幌拉面”分店带动扩张,并取代部份现有的味千拉面店,而多品牌的策略,预计可带动毛利率增长,抵销营运开支的上升,有助刺激纯利增长,支持股价表现。

交易策略

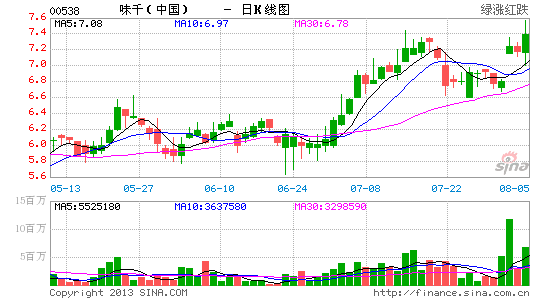

味千股价在今年初开始呈反复上行的走势,逐渐逼近去年底约7.5元的高位,而受惠于盈利恢复增长,预期该股可突破去年底高位,完成圆底收集,进入中期升势。投资者可于7.20元买入味千,以9.6元为目标价,6.6元止蚀。(双双)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论