信达国际:卓悦控股买入评级 目标价1.5元

买入价:1.30元

目标价:1.50元

支持位:1.10元

基本面:集团于劳动节假期期间(4 月27日至5月1日)港澳零售销售按年增长约19%,主要受惠内地访港旅客增长及本地消费意欲改善;同店销售增长约33%。集团上年度全年业绩较市场预期为好,期内,营业额28.08亿元,按年升9.6%,纯利则跌6%至2.22亿元,每股盈利0.074港元,较市场预期高出约10%,由于上半年仅录得纯利8,474万元,意味下半年纯利约1.38亿元,同比增长29.8%,盈利情况明显改善;期内综合毛利率由45.7%升至47.2%。

催化剂:香港下周将公布新一轮零售数据,若数据较预期好,有利股价造好;随着不过夜的访港旅客占总旅客人次的比例有所提升,而不过夜旅客的人均消费一般只有过夜旅客的不足30%,当中“一签多行”签注来港的内地旅客的购物习惯较倾向个人护理产品等日用品,有利相关商品的销情。若中港两地零售市道进一步改善,有利集团同店销售及交易宗数改善。

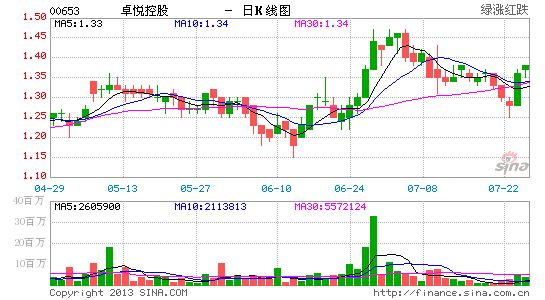

估值:市场预期集团未来两年每股盈利年复合增长率约22%,现价相当于今年预测市盈率14.5倍,较过往2年17.5倍的平均估值仍折让17%,若集团营运数据进一步改善,其估值有机会进一步上调。 技术走势:股价近日于保历加通道底轴现支持,周三(日)以大成交回升,于日图中初步形成“早晨之星”的利好转势信号,加上14日RSI由低位回升,MACD信号“熊差”续收窄,有利股价继续上试高位,建议趁低吸纳。(双双)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

进入【新浪财经股吧】讨论