富昌证券:推介巨涛海洋石油服务 目标1.8元

巨涛海洋石油服务(03303)

公司介绍:

集团提供海洋石油及天然气开发及生产之技术支持服务,包括设计、制造及销售石油及天然气处理设备,另为造船业提供技术支持服务,及承接民用建筑工程项目。

推荐原因与理由:

去年录得强劲业绩, 盈利大增3.4倍, 因石油及天然气需求旺盛带动油气设施及油气工艺处理设备制造收入大幅增长, 此分部收入占总收入约70%左右. 油气设施及油气工艺处理设备制造业务量的提升在今年得到延续, 集团预计截至今年6月底止六个月应占期内溢利将较去年同期有良好的增长。

集团年内已经开始扩充生产基地, 并中标多个大型项目, 同时在海洋石油天然气业务方面亦做出突破, 向深海发展, 相信业务的扩大及多样性发展可带来收益的持续上升。

另一方面, 虽然中国页岩气的开发起步较迟, 但受惠于国家对绿色能源发展的长期支持, 相信此产业将是能源发展的大趋势, 巨涛作为相关设备制造商, 可从中得益, 发展前景乐观。

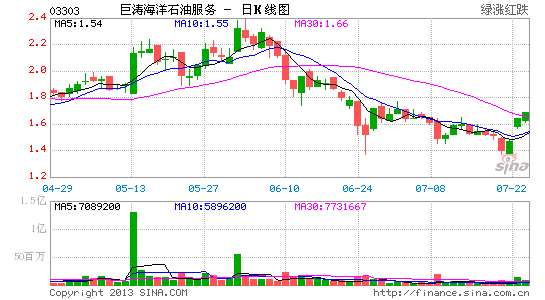

买卖点建议:股价自6月以来出现调整, 跌至1.4元水平见底, 昨日在盈喜后大幅反弹, 重上20天线, 后市有望继续造好, 可于1.6元买入, 目标1.8元, 跌破1.5元止蚀。(双双)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

进入【新浪财经股吧】讨论