富昌证券:推介卡姆丹克太阳能 目标价2.4元

卡姆丹克太阳能(00712)

公司介绍:

集团主要于中国从事制造及销售太阳能晶片及相关产品,以及半导体产品。

推荐原因与理由:

为帮助光伏行业复甦, 并有持续健康的发展, 国务院称未来三年将新增产光伏发电装机容量1000万千瓦左右至3500万千瓦以上, 光伏企业将会由此获得更多国内的项目, 亦可显着降低光伏发电成本, 增加市场竞争力。

同时, 国家还会促进企业兼并及重组, 淘汰技术落后的生产企业. 而近期公布对原产于美国和南韩进口太阳能级多晶硅进行临时反倾销, 进一步保护国内产业. 相信得到国家支持, 行业未来发展前景可看好。

卡姆丹克作为行业的龙头, 拥有能够大规模生产单晶太阳能晶片及单晶太阳能硅片的厂房以及先进的技术和经验, 将直接受惠政策支持, 会令集团收益有更大提升。

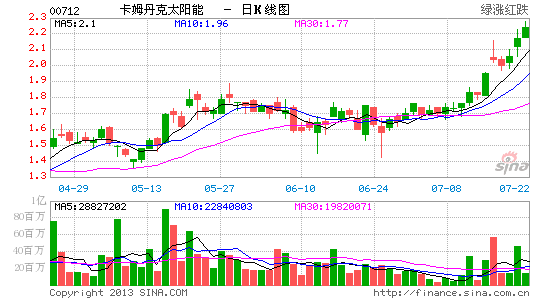

买卖点建议:股价近期表现理想, 突破2元今年以来最大的阻力, 虽然9RSI已达80, 但动力充足下, 有进一步挑战高位的可能. 建议2.1元买入, 目标2.4元, 跌破2元止蚀。(双双)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论