�Ŵ���ʣ��й��Զ����������� Ŀ���1.7Ԫ

�����й��Զ���(00569)

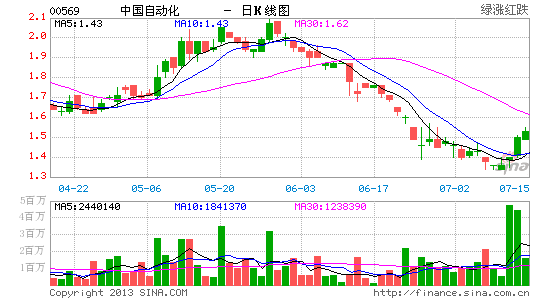

��������ۣ�1.42Ԫ (�ɼۣ�1.50Ԫ�� �����ռ䣺19.7%)

����Ŀ��ۣ�1.70Ԫ

����֧��λ��1.28Ԫ

���������棺����Ϊ��·�ź�ϵͳ��ʯ����ȫ����ϵͳ�����̣�����ҵ��ֱ���Լһ���ӯ������������ȥ���ӯ����ָ�����ܵ�1.) ��������Ŀ�ӳټ�2.) ��·��ҵ��ؿͻ�Ӧ���˿����貦��Ӱ�죬2012��ȫ��ӯ�������굹�ˡ����Ž����°����ڵ���·Ͷ���ػ����죬�����й��Զ��������ҵ�����������ƣ�DZ�ڸ��ո��

�����������ڵ�ȥ����ļ�����������ί�Ը���������Ŀ�����мӿ�ļ��������й��Զ������ź�ϵͳ��Ʒ����������������нϺ�βŰ�װ������Ŀ������ů��������δ�ܷ�ӳ���Ž����ҵ���ڣ����������ӯ��Ӧ�ܴ���֧�֡���ʯ����ȫϵͳ���棬����ʯ����Ŀ����������������������ӳ٣�Ԥ�������Ŀ�Ľ��轫�ظ����������ڽ���Ϊ���Ŵ������ס����г����ڵ�5,200����·Ͷ�ʳ�������£����������Ĺɼ۱��֡�

������ֵ�������ּ��൱�ڽ���Ԥ����ӯ��Լ5�������ڹ���Լ11����ƽ��ˮƽ(Լ1����ƫ��)�������Ŷ����������٣�ӯ���������ƣ������ֵ�л���ظ�����ʷƽ��ˮƽ��

�����������ƣ��ɼ۽����ڱ�����ͨ���ײ���֧�ֻ���������14��RSI�ʳ���������MACD�źų��֡�ţ������źţ������ɼ۷���������õ����ɡ���˫˫��

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

���������˲ƾ��ɰɡ�����