�Ŵ���ʣ���̫������������ Ŀ���7Ԫ

������̫����(01045)

��������ۣ�5.90Ԫ (�ɼۣ�6.37Ԫ�� �����ռ䣺12.7%)

����Ŀ��ۣ�7.00Ԫ

����֧��λ��5.40Ԫ

���������棺����ӵ�к;�Ӫ��̫����ϵͳ������ȫ��Լ75%�˿�֮�������ṩ���ʵ�����ת����������ͨ�����������ӹ㲥����ȡ�һվʽ������������ȴ�����������26%��3.5��Ԫ�������°���ӯ���Ѵ�2.5��Ԫ����Ҫ�ܻ�������̫7�����ǿ�ʼ���ã������侭Ӫ����������

������������˾����̫7������ȥ��ɹ��������գ�������ȥ�����۵���̫2R���ǡ����������� 28��CƵ��ת������28��KuƵ��ת���������ܱȾ��е���̫2R�ߣ������������㣬�ʿͻ�����ӻԾ�����ϼ�����ʱ����90%Ϊ�̶��ɱ�����������ʹ���ʽ�һ����ߣ�����δ��DZ����ۿռ䣬�ϳ�Ϊ��˾ӯ�����������档ͬʱ����̫5�����Ǽ���̫6������ʹ����(utilization rate)�ֱ�Ϊ82.1%��75.18%�����пɹ������ռ䡣

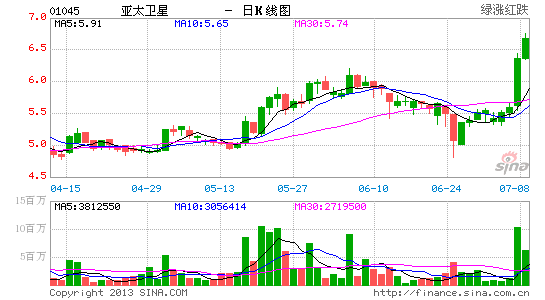

������ֵ������Ԥ�ڼ��Ž���ӯ������26%���ּ��൱�ڽ���Ԥ����ӯ��6.6������ŷ��ͬҵͬ��17.5���Ĺ�ֵ���ý�62%�� �������ƣ��ɼ���һ(8 ��)�Դ�ɽ�����ͻ�Ʊ�����ͨ�����ἰ20����֧�֣������������ϣ����14��RSI�ɵ�λ��������MACD�źų��֡�ţ������źţ������ɼ������Ը�λ����˽���õ����ɣ�˫˫��

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����