信达国际:嘉瑞国际买入评级 目标价2.7元

嘉瑞国际(00822)

买入价:2.40元 (股价:2.46元,上升空间:12.5%)

目标价:2.70元

支持位:2.20元

基本面:集团为内地合金压铸及塑胶注塑行业之领航企业之一,业务包括锌、镁、铝合金压铸以及塑胶注塑,当中,增长动力主要来自镁合金压铸(2012年营业额上升75%,较上半年度69%的增速有所加快)及塑胶注塑(营业额按年升84%),两者合共贡献集团约60%的收入。前者主要应用于笔记本电脑外壳,后者则主要应用于智能手机外壳,料续可受惠于市场对镁合金笔记本电脑零部件之殷切需求,以及智能手机市场的急速发展,带动塑胶保护套之需求持续增加,集团的销售订单录得强劲增长。

催化剂:受惠中国智能手机市场继续强劲增长,料集团塑胶注塑业务今年续可维持高速增长;至于镁合金压铸业务,集团位于大亚湾工业园的第二期新厂房,将于今年中落成投产;受联想(00992)积极拓展笔记本型电脑市场的策略,加上与惠普[微博](HP)新建立合作关系,其他潜在的笔记本电脑外壳新项目所带动下,镁合金压铸业务将成为公司的主要增长动力。

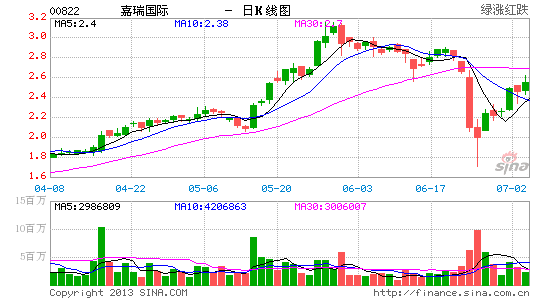

估值:我们预期集团2012-2014年间每股盈利年复合增长达31%,现价相等于今年预测市盈率约10.3倍,估值虽较巨腾(03336)同期约7倍为高,但嘉瑞的预期股息率达5.3%,远高于巨腾(约3.0%的预期股息率),料可为股价带来支持。 技术走势:股价近日于20天现不俗支持,现时各移动平均顺势排列,加上14日RSI续攀升,MACD信号将现“牛差”买入信号,有利股价续试高位,建议趁低吸纳。(双双)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

进入【新浪财经股吧】讨论

快速增长3CM秘密

快速增长3CM秘密

| 新浪智投 | 行业专区 |

|

新浪警示:任何收费预测彩票会员等广告皆为诈骗,请勿上当!点击进入详情