�Ŵ���ʣ����Ŵ��������� Ŀ���2.75Ԫ

�������Ŵ�(00738)

��������ۣ�2.40Ԫ (�ɼۣ�2.45Ԫ�������ռ䣺12.2%)

����Ŀ��ۣ�2.75Ԫ

����֧��λ��2.28Ԫ

���������棺�����ڽ��չ�������2013��2�µ�ֹ����ҵ�����������水������14%��17.6�ڸ�Ԫ��Ω��������1) ���ڰٻ��̳����������ʹӶ��������2���ٷݵ㣬2) ���������֧����������40%��5,000���Ԫ��3) ��Ч˰����22%������26%��ʹ���Ŵ������굹��8%��1.8�ڸ�Ԫ��

������������ȥ�����������е�δ�����������£�������Ϊ���ŵijɼ����㲻�����ر��Ǽ����Ż���Ӧ�b�����̹������ڵĴ�ʩ�ѳ�����Ч��������ת�����ɲ������е���240������������ĩ��220�졣���ŵ�Ŀ�����������ڴ����ת������һ��������200�����ڡ�������Ϊ��һ��������˼��ŵ�Ӫ���ʽ�ѹ����ͬʱ�������Ʒ��ʱ�жȼ���������

�������ż�����������3-5�·ݵ�ͬ�������������ݣ���Ȼ���������е���δ�����գ�Ω���ŶԽ��ڵ����۱����Ա�ʾ�����ֹۣ�����ȥ��ͬ�ڻ����ϵ�(ȥ���ϰ���꼯��ͬ������������Ϊ�͵�λ���֣��°������Ϊ8-9%)��Ԥ�ڼ�������¼�ýϼѵ��������������ɼۡ�

������ֵ������Ŀǰ����ʷ��ӯ��Ϊ8.7����Ԥ�ڽ���ӯ�����ֽ���Ϊƽ�ȣ���Ԥ����ӯ����Ϊ8-9�������ͬҵƽ��14���Դ����á���ʷ��Ϣ��Ϊ5.8%���ɷ�ĩ��Ϣ����ͷ���ֽ��Դ�3.8�ڸ�Ԫ��Ԥ�ڿ���ά��Լ50% ����Ϣ�ʡ�

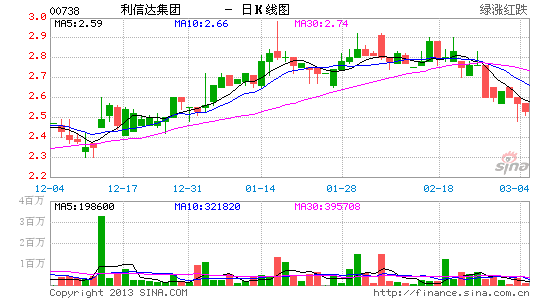

�����������ƣ��ɼ���ȥ��9���Ѱ��ѳ�����һ����½��ˣ����ʷ������������ơ��ȼ��Źɼ������ؽ��ڵ�λ2.28Ԫ֮�ϣ����Źɼ��������������ϣ�����õ����ɡ�(˫˫��

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����