ИпЪЂЃКжаЙњЮоЯпШЗаХТђШыЦРМЖ ФПБъМл4.5дЊ

ЁЁЁЁИпЪЂШЯЮЊЃЌЕБШЋЧђЖдЪжЛњЕФашЧѓГжајдіМгЃЌЪаГЁЗжЩЂЛЏШдЪЧЪжЛњЪаГЁжїЬтЃЌВЂНЯЙ§ШЅвЛжССНФъгаИќУїЯдЧїЪЦЃЌЯжЪБЯћЗбепвбВЛдйЕЅЕЅМЏжаЙКТђЩйЪ§ХЦзгЁЃетЯжЯѓжївЊЪмЕНвЛаЉЖўЯпЩњВњЩЬДѓЗљИФЩЦВњЦЗЩњВњЫљЭЦЖЏЃЌИУааВЂШЯЮЊетаЉЩњВњЩЬвбДгЙ§ШЅДэЮѓВНЗЅжазпЛие§ЙьЁЃ

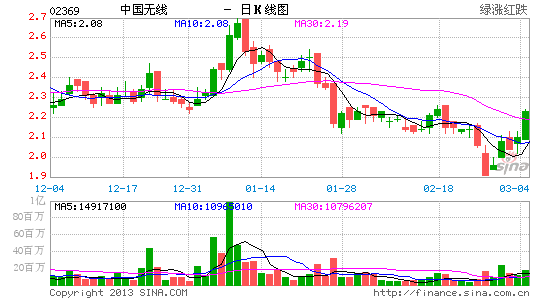

ЁЁЁЁИУааШЯЮЊЃЌжаЙњЮоЯп(02369.HK)УїЯдЪмЛньЖФкЕиЧПОЂЕФжЧФмЪжЛњашЧѓдіГЄЃЌЦфгЊдЫЩЬвЕЮёФЃЪНФмБмУтЪаГЁОКељЃЌЪЧЙЋЫОживЊзЪВњЃЌВЂФмЭЦЖЏВњЦЗжмЦкЁЃИУааЯраХЦфЯњСПдіГЄЁЂЮШЖЈЕФЦНОљЪлМлМАгЊдЫИмИЫЃЌНЋПЩвдСюЦфгЏРћНјвЛВНЩЯЩ§ЁЃ

ЁЁЁЁИпЪЂШЯЮЊжаЙњЮоЯпГЄЦкВњЦЗжмЦкЧАОАЧхЮњЃЌНЋЦфФПБъМлгЩ3.7дЊЕїЩ§жС4.5дЊЃЌЦРМЖЁАШЗаХТђШыЁБЁЃ(ЫЋЫЋ)

аТРЫЩљУїЃКаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃНјШыЁОаТРЫВЦОЙЩАЩЁПЬжТл

ПДЙ§БОЮФЕФШЫЛЙПДЙ§

- г§ЖљИќЪЁаФЃКБІБІПеМф

- зРУцУРЛЏЃКАВзПЖЏЬЌБкжН

- УРЗЂБиБИЃКащФтЗЂаЭЪІ

- гаШЄЕФзьАЭЃКЛЌЛќЕФзь

- ЪЂДѓРДЯЎЃКЮвНаMT

- гХауОЋЦЗЪжгЮЃКаЁаЁЕлЙњ

- КУЛљгбвЛЦ№ЭцЃКзЇзРзг

- АдЦјКяШЃККязгШЛї

- еЌШЫЕФЪРНчЃКгљеЌзхЯрЛњ

- МњЪЧвЛжжЬЌЖШЃКМњШЫДх

- МЧТМФужгАЎЕФУРЪГЃКЪГМЧ

- гХжЪТўЛзЪдДЃКВМПЈТўЛ

- НкзрИаЪЎзуЃКЬЋПеЛїЙФеН

- Б№ОпЬиЩЋЃКНЉЪЌДѓЬгЭі

- ЧхаТанЯагЮЯЗЃКЙћЖГОКШќ

- ЬєеНжЧЩЬМЋЯоЃКУмЪвЬгЭб

- 2013ДѓаЭНЁзпЛюЖЏ

- 2013бяЗЋжОдИепЛиЗУЛюЖЏ

- бяЗЋМЦЛЎ2013ДКСюгЊ

- ЫЎСЂЗНжаЙњЙЋвцЦНЬЈ

- ЙЋвцЙуИцЩшМЦДѓШќБЈУћ

- ВЮгыгаНБЕїВщгЎipadmini

- ЯђЩНЧјбЇЩњОшдљЪщжњГЩГЄ

- АЎаФАяжњЩНЧјШБаЌЖљЭЏ

- ЦЖРЇЖљЭЏЭМЪщЦЏСїЯфЯюФП

- ИЃЬиЦћГЕЛЗБЃНБ

- ХЎЭЏШЈвцБЃЛЄШЋЧђааЖЏ

- БМГлздШЛБЃЛЄЯюФП

- МбФмЯЃЭћаЁбЇЩЋВЪНЬЪв

- ПЈЗђЯЃЭћГјЗП

- ИОЛљЛсФИЧзАќгЪЛюЖЏ

- 2013ЩЯКЃГЕеЙ4дТПЊФЛ

- ЁЖЯЩЯРЪРНчЁЗХЫПЬиШЈПЈ

- ЁЖЛЦЄЪРНчЁЗаТРЫЬиШЈПЈ

- ЁЖЧчПеЮягяЁЗMTжЎСгШЫБфЩэПЈ

- ЁЖУЮШ§ЙњЁЗаТРЫзЈЪєПЈ

- ЁЖЮїгЮ3ЁЗаТРЫЬиШЈПЈ

- ЁЖЮЪЕРЁЗН№ЩпПёЮшРёАќ

- ЁЖСњжЎЙШЁЗЩГСњКЦНйРёАќ

- ЁЖЗќФЇепЁЗаТРЫДКРіПЈ

- ЁЖжяЯЩ2ЁЗаТРЫМЊЯщПЈ

- ЁЖЩёЮфЁЗаТРЫЬиШЈРёАќ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ