ИпЪЂЃКжаЙњЮоЯпШЗаХТђШыЦРМЖ ФПБъМл3.7дЊ

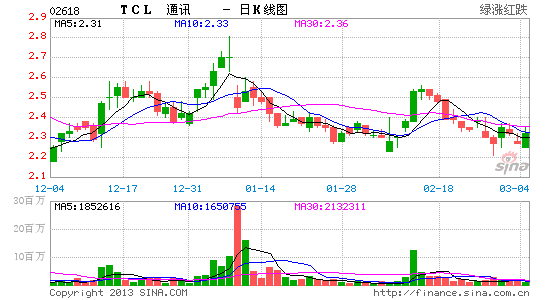

ЁЁЁЁИпЪЂБэЪОЃЌДгTCL[ЮЂВЉ]ЭЈбЖ(02618.HK)ЕФЪзМОвЕМЈРДПДЃЌЯраХЫфШЛЯжЪБЕФжЧФмЪжЛњЪаГЁдіГЄХюВЊЃЌЕЋФкЕиЪжЛњЯњЪлЩЬвЊзЌШЁРћШѓШдРЇФбЁЃЯрБШжЎЯТЃЌШЯЮЊжаЙњЮоЯп(02369.HK)НЯTCLЭЈбЖМАСЊЯы(00992.HK)гагХЪЦЃЌжївЊЪЧЦфИпЖЫЕчзгММЪѕКЭЙмРэаЇТЪЁЃИУааСЯжаЙњЮоЯпдкЮДРД2-3ФъЕФОЛРћШѓТЪПЩДя2-3%ЃЌгжжИЦфВњЦЗЯђЩЯжмЦкгаПЩФмНЯЪаГЁдЄЦкЕФГжајИќОУЁЃИУааЮЌГжжаЙњЮоЯп2013-15ФъУПЙЩгЏВтЃЌНЯЪаГЁБВЪЖИп34-64%ЃЌФПБъМл3.7дЊЃЌЮЌГжЁАШЗаХТђШыЁБЁЃ(ЫЋЫЋЃЉ

аТРЫЩљУїЃКаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃНјШыЁОаТРЫВЦОЙЩАЩЁПЬжТл

ПДЙ§БОЮФЕФШЫЛЙПДЙ§

- ЫцЪБЫцЕиевПеЮЛЃКевзљЮЛ

- ВфЭјРћЦїЃКWiFiУтЗбЭЈ

- бЁзљЮЛЙКгАЦБЃКШЋЙњгАбЖ

- ТУгЮГіааБиБИЃКВЪКчЙЋНЛ

- ЪЂДѓРДЯЎЃКЮвНаMT

- ШУШЫЮоЗЈздАЮЃКМЋЫйЫэЕР

- ЖРвЛЮоЖўЃКгЂалгыЙжЪо

- жИМтЩЯЕФеНељЃКСњЭѕжЎеН

- в§СьзюINЭцЗЈЃКУРЭМауау

- ТУЭОгРЮоЧюОЁЃКЧюгЮНѕФв

- ШУОБзЕИќЪцЪЪЃКОБзЕФуКУ

- ЛЙФњНЁПЕЫЏУпЃКДпУпДѓЪІ

- еќОШШЋШЫРрЃКНЉЪЌШеМЧ

- ДЋЫЕжаЕФЙІЗђЃКЙІЗђДЋЦц

- МђЕЅЖРЬиЃКПДВЛМћЕФУАЯе

- ПЈЭЈФЇЛУЬтВФЃКаЁаЁВПТф

- 2013ДѓаЭНЁзпЛюЖЏ

- 2013бяЗЋжОдИепЛиЗУЛюЖЏ

- бяЗЋМЦЛЎ2013ДКСюгЊ

- ЫЎСЂЗНжаЙњЙЋвцЦНЬЈ

- ЙЋвцЙуИцЩшМЦДѓШќБЈУћ

- ВЮгыгаНБЕїВщгЎipadmini

- ЯђЩНЧјбЇЩњОшдљЪщжњГЩГЄ

- АЎаФАяжњЩНЧјШБаЌЖљЭЏ

- ЦЖРЇЖљЭЏЭМЪщЦЏСїЯфЯюФП

- ИЃЬиЦћГЕЛЗБЃНБ

- ХЎЭЏШЈвцБЃЛЄШЋЧђааЖЏ

- БМГлздШЛБЃЛЄЯюФП

- МбФмЯЃЭћаЁбЇЩЋВЪНЬЪв

- ПЈЗђЯЃЭћГјЗП

- ИОЛљЛсФИЧзАќгЪЛюЖЏ

- 2013ЩЯКЃГЕеЙ4дТПЊФЛ

- ЁЖЯЩЯРЪРНчЁЗХЫПЬиШЈПЈ

- ЁЖЛЦЄЪРНчЁЗаТРЫЬиШЈПЈ

- ЁЖЧчПеЮягяЁЗMTжЎСгШЫБфЩэПЈ

- ЁЖУЮШ§ЙњЁЗаТРЫзЈЪєПЈ

- ЁЖЮїгЮ3ЁЗаТРЫЬиШЈПЈ

- ЁЖЮЪЕРЁЗН№ЩпПёЮшРёАќ

- ЁЖСњжЎЙШЁЗЩГСњКЦНйРёАќ

- ЁЖЗќФЇепЁЗаТРЫДКРіПЈ

- ЁЖжяЯЩ2ЁЗаТРЫМЊЯщПЈ

- ЁЖЩёЮфЁЗаТРЫЬиШЈРёАќ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ