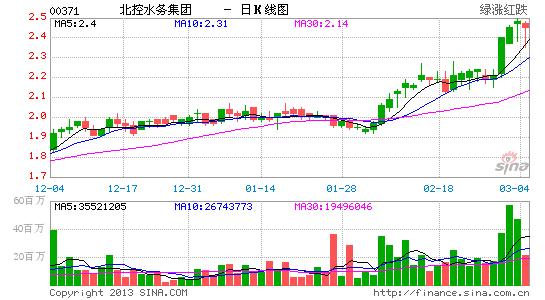

��Ħ������ˮ�������ͬ������ Ŀ��2.45Ԫ

����Ħ��ʿ������ʾ������ˮ��(00371.HK)���������ṩȫ�湩ˮ����Ĺ�˾�����������õ�ˮ/����ˮ/��ˮ��������ˮ������Ԥ�ڽ������걱��ˮ���ÿ��ӯ�����ֱ���25%��16%��������ֵ��ά�֡������ͬ����������

��������ˮ���ˮ������������2008���ÿ��150��֣�����2012���Լ1050��֡������������Ķ�����ÿ�괦��������Լ200��֣����������ֽ�����ӯ����

���������ϱ��ؾ���ծ���ʽ������꽫�ֱ�����88%��107%����ծ��������֧���ʱ�֧������������ۺ�����(BT)��Ŀ�����ֹۣ�����Ԥ��BT��Ŀ����Ӫ����191%��2014��ά��ƽ�ȡ�Ŀ�����1.93Ԫ�ϵ���2.45Ԫ����˫˫��

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

���������˲ƾ��ɰɡ�����