Ķŕ“Ľ…Ōļ££ļĪ¶“ĶľĮÕҬڻŽ∆ņľ∂ ńŅĪÍľŘ7.4łŘ‘™

°°°°Ī¶“ĶľĮÕŇ(2355, ¬Ú»Ž)£ļ”ĮņŻő»∂®‘Ų≥§£¨∑ŻļŌ‘§∆ŕ£Ľ ∑ŅĶō≤ķ“ĶőŮŅžňŔ∑Ę’ĻĹ®÷Ģ ©Ļ§ļÕ∑ŅĶō≤ķ“ĶőŮÕ∆∂ĮĻęňĺő»∂®‘Ų≥§

°°°°”ĮņŻÕ¨Ī»‘Ų≥§6%£¨∑ŻļŌ‘§∆ŕ

°°°°Ī¶“Ķ2012ńÍ»ęńÍ“Ķľ®£¨ ĶŌ÷”™“Ķ∂Ó173“ŕ‘™£¨Õ¨Ī»‘Ų≥§7%£Ľĺ≠”™“ÁņŻÕ¨Ī»‘Ų≥§12%÷Ń 12 “ŕ‘™£¨ĺ≠”™“ÁņŻ‘Ų≥§÷ų“™‘ī”ŕ∑ŅĶō≤ķ“ĶőŮĶńĹŠň„‘Ųľ”°£īŅņŻÕ¨Ī»‘Ų≥§ 6%÷Ń7.5“ŕ‘™£¨√ŅĻ…”ĮņŻő™1.135‘™°£∂≠ ¬ĽŠĹ®“ťŇ…∑Ęń©∆ŕĻ…ŌĘő™√ŅĻ…0.21‘™°£

°°°°2012ńÍĹ®÷Ģ ©Ļ§“ĶőŮ”™“Ķ∂ÓÕ¨Ī»‘Ų≥§14%£¨ ‘ŕĹ®Ļ§≥ŐļŌÕ¨Ĺū∂ÓīÔ466“ŕ‘™ Ļęňĺ2012ńÍĹ®÷Ģ ©Ļ§“ĶőŮÕ¨Ī»‘Ų≥§14%÷Ń136“ŕ‘™£Ľĺ≠”™”ĮņŻÕ¨Ī»‘Ų≥§18%÷Ń4.6“ŕ‘™£Ľ‘ŕĹ®Ļ§≥ŐļŌÕ¨Ĺū∂ÓÕ¨Ī»‘Ų≥§15%÷Ń466“ŕ‘™£¨–¬Ĺ”ļŌÕ¨Ĺū∂Óő™188“ŕ‘™°£‘§∆ŕőīņīĻęňĺł√ŌÓ“ĶőŮĽŠő¨≥÷‘ŕ√ęņŻ¬ 3.3%÷Ń3.4%◊ů”“£¨ĺĽņŻ»ů¬ ĽŠő¨≥÷‘ŕ2.1%÷Ń2.2%◊ů”“£¨“ÚĹ®÷Ģ ©Ļ§÷łĶľľŘő¨≥÷ő»∂®°£ĻęňĺĹŮńÍĹ®÷Ģ ©Ļ§“ĶőŮĶńļŌÕ¨Ĺū∂ÓĶń‘Ų≥§ńŅĪÍő™20%°£

°°°°∑ŅĶō≤ķ“ĶőŮŅžňŔ‘Ų≥§

°°°°∑ŅĶō≤ķ“ĶőŮ”™“Ķ∂ÓÕ¨Ī»Ō¬ĹĶ33%÷Ń17“ŕ‘™£¨ĺ≠”™”ĮņŻÕ¨Ī»Ō¬ĹĶ6%÷Ń6“ŕ‘™£ĽĻęňĺĶĪ«į“— ŘőīĹŠň„◊ ‘ī‘ľő™20“ŕ‘™°£ĻęňĺĹŮńÍ∑ŅĶō≤ķ“ĶőŮŌķ ŘńŅĪÍő™25“ŕ‘™£¨‘§∆ŕ2013ńÍŅ… Ř◊ ‘īő™55ÕÚ∑Ĺ£¨»ÁĻŻ”–50%◊ů”“Ķń»•ĽĮ£¨‘§∆ŕŅ…Ōķ Ř25÷Ń30“ŕ‘™◊ů”“£¨Ļęňĺ2012ńÍĶńŌķ ŘĺýľŘ‘ľő™9500‘™√Ņ∆Ĺ√◊£ĽĻęň呧∆ŕ2013ńÍ–¬Ņ™Ļ§√śĽżő™60ÕÚ∑Ĺ£¨ŅĘĻ§√śĽż‘ľő™30ÕÚ∑Ĺ£¨‘ŕĹ®√śĽż‘ľő™180ÕÚ∆Ĺ√◊°£ĻęňĺĶń∑ŅĶō≤ķ“ĶőŮ÷ųīÚ÷–łŖ∂ňłń…∆–‘◊°’¨£¨ľįŌ≤ļ√ĹÝ»Ž≥« –ĽĮĪ»ņż≤ĽłŖĶń≥« –£¨“Úő™Ļęňĺ‘ŕł√–©Ķō«Ý”–ĺļ’ý”Ň ∆£¨“Úīň12ńÍĹÝ»Žį≤Ľ’√…≥«ļÕļ”ńŌŅ™∑‚°£∑ŅĶō≤ķ“ĶőŮŅ…‘§∆ŕ13ńÍ‘§∆ŕĹĽł∂28ÕÚ∑Ĺ£¨ĺýľŘ‘ľő™√Ņ∆Ĺ√◊9000‘™£Ľ14ńÍ‘§∆ŕĹŠň„ĹĽł∂30ÕÚ÷Ń32ÕÚ∑Ĺ£¨ĺýľŘ‘ľő™10000‘™√Ņ∆Ĺ√◊◊ů”“£ĽŅ…‘§∆ŕ13ńÍļÕ14ńÍ∑ŅĶō≤ķ“ĶőŮŅ…ĽŮĶ√ŅžňŔ∑Ę’Ļ°£

°°°°ĺĽłļ’ģĪ»¬ ő™ĺĽŌ÷Ĺū£¨≤∆őŮňģ∆ŔҖ„

°°°°ńŅ«į£¨Ļęňĺ≥÷”–Ō÷Ĺūő™18“ŕ‘™£¨“Ý––īŻŅÓő™8.45“ŕ‘™°£∆šĺĽŌ÷ĹūĪ»¬ ő™20%£¨≤∆őŮňģ∆ŔҖ„°£

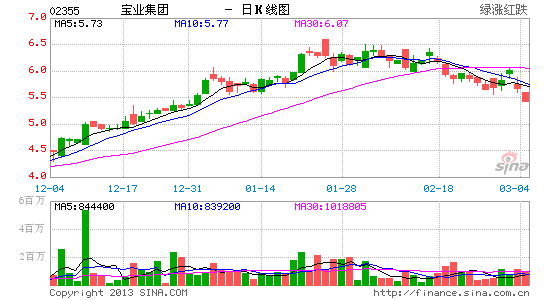

°°°°ńŅĪÍľŘő™7.40łŘ‘™£¨ő¨≥÷¬Ú»Ž∆ņľ∂

°°°°‘ī”ŕ◊Ó–¬Ķń”ĮņŻĻņň„£¨ő“√«łÝ”Ť∆š7.40łŘ‘™ĶńńŅĪÍľŘ£¨ŌŗĶĪ”ŕ13ńÍ4.6Ī∂Ķń –”Į¬ £¨Ōŗ∂‘”ŕ13ńÍ10.55łŘ‘™Ķń√ŅĻ…ĺĽ◊ ≤ķ’Ř»√30%£¨…Ō…ż«ĪѶő™30.5%£¨ő¨≥÷¬Ú»Ž∆ņľ∂°£(ňęňę)

–¬ņň…ý√ų£ļ–¬ņňÕÝĶ«‘ōīňőń≥Ų”ŕīęĶ›łŁ∂ŗ–ŇŌĘ÷ģńŅĶń£¨≤Ę≤Ľ“‚ő∂◊Ň‘řÕ¨∆šĻŘĶ„ĽÚ÷§ Ķ∆š√Ť Ų°£őń’¬ńŕ»›ĹŲĻ©≤őŅľ£¨≤ĽĻĻ≥…Õ∂◊ Ĺ®“ť°£Õ∂◊ ’Ŗĺ›īň≤Ŕ◊ų£¨∑ÁŌ’◊‘Ķ£°£ĹÝ»Ž°ĺ–¬ņň≤∆ĺ≠Ļ…į…°ŅŐ÷¬Ř

ŅīĻżĪĺőńĶń»ňĽĻŅīĻż

- »√¬√––łŁ÷«ń‹£ļÕśįť

- ŃýīůĹ°ŅĶŐŠ–—£ļĹ°ŅĶń÷÷”

- “ĽŃų‘ń∂ŃŐŚ—ť£ļ∂ĻįÍ‘ń∂Ń

- «Šň…¬ŰŌ–÷√£ļŐ‘…ŪĪŖ

- ŐŰ’ĹőřŌř£ļ∂…∂…ńŮ”ŽĹūĪ“

- –¬”ĪňĢ∑ņ£ļľ”∑∆īů’ĹĹ© ¨

- ľÚĶ•”–»§£ļļÔ◊”Ō„Ĺ∂

- Õś◊™–«Ņ’£ļŐž…ŮĶń∂Õ¬Į

- ņņĺ°”į‘ļ◊ —∂£ļ»ęĻķ”į—∂

- ◊ŖĶĹńń“°ĶĹńń£ļ“°ő“Ō≤Ľ∂

- Īū—ýŌŻ∑—ŐŚ—ť£ļőĘ≤©«ģįŁ

- ÕŌ—”÷Ę÷’ĹŠ’Ŗ£ļ ń”—

- įžĻę “ľű—Ļ”őŌ∑£ļ»”÷ĹÕŇ

- ļŌľĮÕś∑®∂ŗ£ļĽ∂ņ÷∂ĻĶō÷ų

- ≥« –Ī£őņ’Ĺ£ļĶ–ĺŁņīŌģ

- įŕÕ—ō¨‘ň£ļŐ”ņŽ Ķ—ť “

- ∆∂ņß∂ýÕĮÕľ ť∆ĮŃųŌšŌÓńŅ

- ł£Őō∆Ż≥ĶĽ∑Ī£ĹĪ

- —©ŐķŃķ∂ýÕĮĽ∑Ī£ĹŐ”żŌÓńŅ

- ¬ůĶĪņÕįģ–ńÕĮņ÷»’

- ŇģÕĮ»®“śĪ£Ľ§»ę«Ú––∂Į

- 2012Ń™ŌŽĹÝ»°įŗ

- Īľ≥Ř◊‘»ĽĪ£Ľ§ŌÓńŅ

- ľ—ń‹Ō£ÕŻ–°—ß…ę≤ ĹŐ “

- Ņ®∑ÚŌ£ÕŻ≥Ý∑Ņ

- łŖŇŗ÷ķѶ∂ýĽýĽŠŌŻ∆∂––∂Į

- Ņ…ŅŕŅ…ņ÷÷–ĻķŅ…≥÷–Ý∑Ę’Ļ

- ņŲĹ≠ņŌĺż…Ĺ…ķŐ¨Ľ∑Ī£ŌÓńŅ

- Ļō◊Ę≤–ľ≤»ňĺÕ“ĶĻę“śŌÓńŅ

- 2012«Ņ…ķ÷ĺ‘ł’Ŗ‘¬

- łĺĽýĽŠńł«◊įŁ” ĽÓ∂Į

- 2013…Ōļ£≥Ķ’Ļ4‘¬Ņ™ńĽ

- °∂Ō…Ōņ ņĹÁ°∑ĆŇňŅŐō»®Ņ®

- °∂Ľ≠∆§ ņĹÁ°∑–¬ņňŐō»®Ņ®

- °∂«ÁŅ’őÔ”Ô°∑MT÷ģŃ”»ňĪš…ŪŅ®

- °∂√ő»żĻķ°∑–¬ņň◊® ŰŅ®

- °∂őų”ő3°∑–¬ņňŐō»®Ņ®

- °∂ő Ķņ°∑Ĺū…ŖŅŮőŤņŮįŁ

- °∂Ńķ÷ģĻ»°∑…≥Ńķļ∆ĹŔņŮįŁ

- °∂∑Łńß’Ŗ°∑–¬ņňīļņŲŅ®

- °∂÷ÔŌ…2°∑–¬ņňľ™ŌťŅ®

- °∂…Ůőš°∑–¬ņňŐō»®ņŮįŁ

- °∂–Ģőš-—™Ķő◊”°∑–¬ņň∂ņŌŪņŮįŁ

- °∂…ŮĶŮŌņ¬¬°∑ļōňÍįśŐō»®Ņ®

- Ĺ«…ęįÁ—›ņŗ–¬ ÷Ņ®

- …šĽųņŗ”őŌ∑–¬ ÷Ņ®

- ∂Į◊ųņŗ”őŌ∑–¬ ÷Ņ®

- ≤Ŗ¬‘ņŗ”őŌ∑–¬ ÷Ņ®