�Ŵ���ʣ��ƽ��������� Ŀ���4.5Ԫ

������������(01259) Ŀ��ۣ�4.50 Ԫ /18.8%DZ������

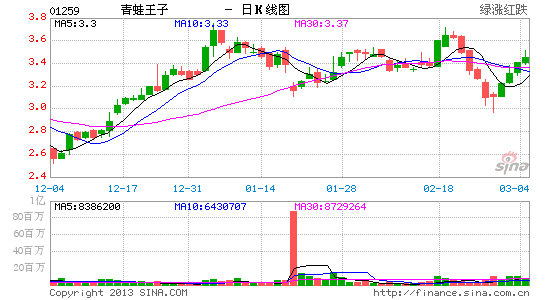

�������أ�i) �������¶�ͯ������Ʒ�����������Ʒ���ܾ���Ӱ�첻��ii) �����ѿ�ʼ��չһ�߳��У�������Ͱٻ���˾�����к�����������������Ʒ��֪���ȣ�����������������iii) �ּ�����ڽ���Ԥ����ӯ��11.6 �����Խ�ͬҵԼ19.4 ����ƽ����ֵ����40%��iv) �ɼ������Դ�ɽ�ͻ�ơ�ͷ��ס������ߡ���������ͷ��ס�������̬��������ȷ�ϣ����ϸ��ƶ�ƽ��˳�����У����ϼ������Ƹ��ƣ������ɼ������Ը�λ������õ����ɡ�(˫˫)

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����