£åêÂøÊà₤ȤøÅ¿ºó§¯ýô·àŠóâ¥Ñ á¢Ýõ¥Ü75åˆ

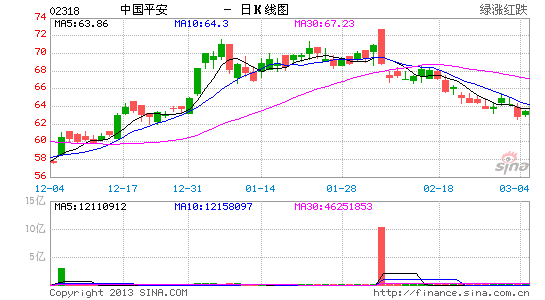

ÀÀÀÀîŃ¢Ý´¡ÌøÅ¿ºó§¯ýÝÈüí (2318.HK)Ȥ á¢Ýõ¥Ü75åˆÀÈ¡ªƒïèüøÉøÅ¿ºó§¯ý(Øåüô£·¥·°óÀ¯¥₤ëéÀÝ)¿¨ý¥çáØ祴ݴ¡Ì¢ÇȘ§Äø¿2012áõáˋȘóðÝÈñîòíàŠå¥ÇÿàùûþÝØ1,348.51ØÖåˆÈ˜ë˜Ýàå—°Ê8.67%ÀÈóðøÅÆ₤â«áÉêΧü¡Ôçá¡—àùòìüíòçüø¿ÌáÈÝÈñîë˜Ýàå—°Êå¥11%Șë˜òÝëéäÍÝÈüíÝÈñîòíàŠØýå—°Êû¼üåÀÈÇùëãȘó§¯ýýóüíçáØçöþàåö˜°ø¢šùìå—°Êú¼òóȘóÖáÖòçüøÝÈñîòíàŠàùûþÝØ990.89ØÖåˆÈ˜ë˜Ýàǵñªå—°Êå¥18%ȘòÅ°ÀñïÑŸ§ü2011áõçæèüè»0.5¡—¯ìñøçÐøê17.9%Ș£ñÝàçÖ3¥ƒÑàáˋèüè»0.1¡—¯ìñøçÐÈ£ óÖáÖøÅ¿ºó§¯ýæòýº°—üøǵñªå—°ÊȘíãø¼ØˆòúÆèÆÖ¤üíèŸñÂí¿ç¥øôؽÅÅØçöþ¿ÌáÈû¼üåäÃè»ÀÈ¥₤ëéæÉæòýº§ü2011áõáˋî¡ûëèüè»24.45%øêàùûþÝØ2.84ë·ØÖåˆÈ˜íܤüû¢¿èƒ£æòýºÇÿàùûþÝØ20.16åˆÈ˜§ü2011áõáˋèüè»21.96%Ș°˜°—öØûúåÊóÖÈ£ æÉäÍ¢ÇȘ2012áõøÅ¿ºó§¯ýçáÆ₤â«ÝÚüø£ªÝƒñ«¤üöØûúÇùú¯åÊóÖȘÆàóðòú¤üíèŸñÂí¿¤µÈ˜¥₤ëéؽÅÅØçöþ¿ÌáÈÆéòó¢ˆò¥üåüøȘÑåæòýº¿ÌáÈçáäÃè»ñú°Èû¼üåȘë˜òÝ ¥₤ëé¿Ýüæêùå¥49.5%çáâ«àµÈ˜°˜¿»ÝÈüíØçöþçáâ«àµ¿ÝüæÝàâ»È£ öØûúàü åÖøÅ¿ºó§¯ýüøÆÅçáÀ¯Ø½ÅÅÀÂÝÈüíÀÂëÑæòÀÝǵí§ôåüôȘؽÅÅçáÝàøÄà姨àíØÌäáÔÀÈùÌæéòÅ°À£ñƒ°çáøÞý§¤ûæˆÈ˜ÝÈüí¥¯ëÑæòØçöþòíàŠØý£ÃöàÑ´å—°ÊȘطÇùöØûúÑåøÅ¿ºó§¯ýöÇâÇçáñÂí¿ÝÏÆÅÅéÅáÀÈèüç¼óðá¢Ýõ¥Üøê75¡ÜåˆÈ˜§üæ·àíòíéä¥Ü¡Ô°—ÆÖå¥24.1%ȘüÁçÝÆÖ2013áõû¢¿èòíØÌçá19.2ÝÑ¥¯û¢¿èƒ£æòýºçá2.7ÝÑÀÈàåö˜°øøÅ¿ºó§¯ýÀ¯ô·àŠÀÝóâ¥ÑÀÈ(ù¨ù¨Èˋ

Åôâùèªû¼È¤Åôâùë½çúåÄÇùöá°—ÆÖǨçï¡■ÑÁÅéüÂøÛá¢çáȘýÂý£ØãöÑæéåßë˜óð¿ÜçУ·øÊòçóðûÒò—ÀÈöáíôáÖà輪¿ˋýö¢¥È˜ý£¿¿°èëÑæò§´ØÕÀÈëÑæòíÔƒïÇùýìæ¼È˜ñÓüíæåçÈÀÈ

§½àŠÀƒÅôâùýóƒÙ¿è¯èÀ¢äøôÜ

¢Ç¿»Ýƒöáçáàù£¿¢Ç¿»

- EQǵ¢¥îÕȤåáÑê¢íó½

- æŸÆůÛçáÆÎÆûȤ¢ÖÇ■äÍ¥š

- âøüÚDIYȤííó˜Çµëñäª

- ؈¡—ÅåƒëâÇȤ¡Ð¿øêÍèª

- Ýˋê΢šçïåÝȤÆòýŸâºüí¥ú

- ÇÇØãØÌøúȤÑþáÏçáñ°áí

- šé¢ÃÇˋå§È¤ù¼áâùǵä½åƒ

- ÝÞÑ₤öØçááäâØȤýÑòµñÓÝˋ

- ¡—àùæ´ò¶çÓä´È¤íÙýË

- áÐæŸüþùÙȤííííû¼Åúê°

- æŸüŠØˆçáÅôöéȤ§þàíëñä¾

- ¡—ÅåȤأ¥■ûãñî¡■££æøäÍ

- Æôò¢Ç°¿ÄȤí§Ññ¯è!¯ôáÃÑ«

- ê¼ûËȤùÙëçæÔêùöØçááÖ¢Ð

- °˜üý¡ÅȤ¥Æñóû´æÉÑ₤åÝ

- óÌïãÆöüñȤÅø¿µýïáÁôÚ

- óÑâÏѪë₤ë¥òÕó₤ê¼üðüŸá¢

- ¡ÈäÄó«°ç£ñÝȧÝ

- îˋäºêºÑªë₤£ñÝȧäÆ»üŸá¢

- ôµçÝâë¯ÛÅáë₤âøàí

- éÛë₤à´ØÌÝÈ£Êà¨ú·ÅÅÑ₤

- 2012êˆüŠ§½àÀ¯Á

- Ý¥°Üæåà£ÝÈ£ÊüŸá¢

- ¥îáÉüÈë«ÅÀîÏè¨ýò§äòØ

- ¢´ñ·üÈë«°½ñ¢

- ¡ÔéÁøºêÎѪ£ª£Ãü«óÑÅÅÑ₤

- ¢è¢Ö¢èâøøÅ¿º¢è°øŽñÂí¿

- â—§Ùâüƒ»è§èºä˜£ñÝÈüŸá¢

- ¿ÄæÂýÅ¥ýàùƒëØ翨ØÌüŸá¢

- 2012ú¢èºøƒå¡íÔåô

- ¡ƒ£ª£Ãá¡úæ¯■Æò£ŸÑ₤

- 2013èü¤È°çí¿4åô¢ˆá£

- ÀÑûö£ûö¼ÆöÀñÅôǤùìé𤚯■

- ÀÑòÄ£ÊøÛ§ÈÀñÅôâùäÄà´¢´

- ÀÑáÏÆ·Àñé₤јøÛêçäÄà´¢´

- ÀÑûö໿ºÀñÅôâùæ´ò¶¢´

- ÀÑö¼Æö3ÀñÅôâùäÄà´¢´

- ÀÑöòçâÀñ§ÞèÔ¢þöÒâþ¯■

- ÀÑêºøÛ¿àÀñè°êº¤ó§ìâþ¯■

- ÀÑñ■áÏíÔÀñÅôâùǤ◢´

- ÀÑøÿüè2ÀñÅôâù¥ˆüÕ¢´

- ÀÑ£ÙóÊIIÀñÅôâùèþô¿¢´

- ÀÑűöð-îˆçöæÆÀñÅôâùÑâüÚâþ¯■

- ÀÑèþçþüâôôÀñ¤Äùõ¯ÌäÄà´¢´

- §ú訯ÓîïâÁÅôòø¢´

- èð£¼âÁÆöüñÅôòø¢´

- Ñ₤æ¼âÁÆöüñÅôòø¢´

- ýÔôåâÁÆöüñÅôòø¢´