аХДяЙњМЪЃКжаЙњШЋЭЈТђШыЦРМЖ ФПБъМл2.7дЊ

ЁЁЁЁжаЙњШЋЭЈ(00633)

ЁЁЁЁЛљБОУцЃКжабыдчЧАЗЂВМЕФНёФъеўИЎЙЄзїБЈИцжажИГіЃЌжабыдЄЫуНёФъЩцМАЙЋЙВАВШЋЕФЮЌЮШЗбгУДя7690вкдЊЃЌАДФъдіГЄ8.7%ЃЌЗДгГжабыајНЋЙЋЙВАВШЋЗХдкНЯЧАСаЮЛжУЃЌгаРћаавЕЧАОАЁЃГ§СЫгыЪжЛњЩњВњЩЬжааЫЭЈбЖ[ЮЂВЉ](00763)ЧЉЖЉеНТдКЯзїавщЭтЃЌдчЧАврЯђжааЫЭЈбЖЪеЙКДгЪТИїРрвЦЖЏжеЖЫВњЦЗМАСуМўбаЗЂМАЩњВњЩЬГЄЗЩжЎ51%ЙЩШЈЁЃМЏЭХШЅФъЩЯАыФъЙЋЫОДПРћДѓЗљЕЙЭЫ49%ЃЌЩЯАыФъЮЊаавЕЕМОЃЌМгЩЯеўИЎВПУХЕФЗНАИашвЊЕШД§аТШЮСьЕМжАЩѓХњЃЌНЛИЖЪБМфбгГйЕМжТвЕМЈБэЯжНЯВюЃЌЖјЫцзХетаЉЯюФПТНајгкШЅФъЯТАыФъШыСЫеЪЃЌСЯгажњМЏЭХШЅФъЯТАыФъвЕМЈИФЩЦЁЃ

ЁЁЁЁДпЛЏМСЃКФкЕиНќФъСЌНгЗЂЩњДѓаЭЬьджЃЌЮРаЧМАЮоЯпЭЈбЖгІгУж№НЅЪмЕНжиЪгЃЌДЫРрЭЈбЖЕФгІгУВуУцвВгњРДгњЙуЃЌЫцзХМЏЭХВЛЖЯНЋвЕЮёРЉеЙжСВЛЭЌЪЁЪаЃЌвдМАЮРаЧМАЮоЯпЭЈбЖЕФгІгУЗЖЮЇВЛЖЯРЉДѓЃЌЙЋЫОЕФВњЦЗгаИеадашЧѓЃЌСЯЮДРДЪеШыПЩБЃГжИпЫйдіГЄЃЌМЏЭХга50%ЪеШыРДздЙЋгЊЛњЙЙЃЌдЄЦкЮДРДетБШР§НЋЛсЮЌГжЃЌПЩМћШЋЭЈВЛЗІдіГЄССЕуЁЃ

ЁЁЁЁЙРжЕЃКЪаГЁдЄЦкМЏЭХНёФъУПЙЩгЏРћдіГЄГЌЙ§30%ЃЌЯжМлЯрЕБгкдЄВтЪагЏТЪ7.0БЖЃЌЕЭгкРњЪЗЦНОљжЕ8.5БЖелШУНќ18%ЃЌЯраХЯжМлШдУЛгаЗДгГМЏЭХЕФдіГЄЖЏСІЁЃ

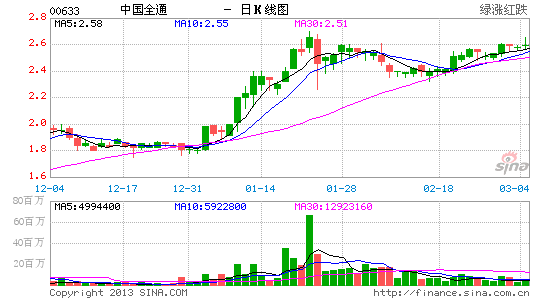

ЁЁЁЁММЪѕзпЪЦЃКЙЩМлдчЧАЕјжСБЃРњМгЭЈЕРЕзВПЯжжЇГжЃЌМгЩЯ14ШеRSIжидН50вдЩЯМАMACDЁАамВюЁБајЪееЃЌгаРћЙЩМлЭъГЩећЙЬКѓдйЪдИпЮЛЃЌНЈвщГУЕЭЮќФЩЁЃ

ЁЁЁЁТђШыМлЃК2.40дЊ (ЙЩМлЃК2.51дЊЃЌ ЩЯЩ§ПеМфЃК12.5%)

ЁЁЁЁФПБъМлЃК2.70дЊ

ЁЁЁЁжЇГжЮЛЃК2.16дЊ(ЫЋЫЋЃЉ

аТРЫЩљУїЃКаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

НјШыЁОаТРЫВЦОЙЩАЩЁПЬжТл

ПДЙ§БОЮФЕФШЫЛЙПДЙ§

- EQДѓПМбщЃКдФЖСПеЦј

- зюгаАЎЕФгІгУЃКПкДќЬхМь

- РжЯэDIYЃКееЦЌДѓЭЗЬљ

- вЊИіадОЭРДЃКИуЙжСхЩљ

- БЉСІПьЕндБЃКгЪВюРњЯеМЧ

- ДДвтвцжЧЃКЖёФЇЕФЗГФе

- ьХПсДЉдНЃКЫїФсПЫДѓЬјдО

- Б№ЖЏЮвЕФФЬРвЃКВЖЪѓЗчБЉ

- ИіШЫзЈЪєЕчЬЈЃКеВЅ

- ФузюЯёЫЃКееееУїаЧСГ

- зюЯывЊЕФаТЮХЃКНёШеЭЗЬѕ

- ИіадЃКвЛМќУтЗбИќЛЛзжЬх

- гТЪПДГЙиЃКеНЖЗАЩ!АТФсЖћ

- СїУЅЃКЫЭЕзпСЫЮвЕФФкПу

- ГЌЯВИаЃКМгЗЦУЈзмЖЏдБ

- ЦцнтгЮЯЗЃКажЙѓВнФрТэ

- ЦЖРЇЖљЭЏЭМЪщЦЏСїЯфЯюФП

- ИЃЬиЦћГЕЛЗБЃНБ

- бЉЬњСњЖљЭЏЛЗБЃНЬг§ЯюФП

- ТѓЕБРЭАЎаФЭЏРжШе

- ХЎЭЏШЈвцБЃЛЄШЋЧђааЖЏ

- 2012СЊЯыНјШЁАр

- БМГлздШЛБЃЛЄЯюФП

- МбФмЯЃЭћаЁбЇЩЋВЪНЬЪв

- ПЈЗђЯЃЭћГјЗП

- ИпХржњСІЖљЛљЛсЯћЦЖааЖЏ

- ПЩПкПЩРжжаЙњПЩГжајЗЂеЙ

- РіНРЯО§ЩНЩњЬЌЛЗБЃЯюФП

- ЙизЂВаМВШЫОЭвЕЙЋвцЯюФП

- 2012ЧПЩњжОдИепдТ

- ИОЛљЛсФИЧзАќгЪЛюЖЏ

- 2013ЩЯКЃГЕеЙ4дТПЊФЛ

- ЁЖУЮЛУЮїгЮЁЗаТДКЫйХфКьАќ

- ЁЖЪиЛЄжЎНЃЁЗаТРЫЬиШЈПЈ

- ЁЖФЇгђЁЗХЏЖЌжЎСЕЬиШЈПЈ

- ЁЖУЮШ§ЙњЁЗаТРЫзЈЪєПЈ

- ЁЖЮїгЮ3ЁЗаТРЫЬиШЈПЈ

- ЁЖЮЪЕРЁЗН№ЩпПёЮшРёАќ

- ЁЖСњжЎЙШЁЗЩГСњКЦНйРёАќ

- ЁЖЗќФЇепЁЗаТРЫДКРіПЈ

- ЁЖжяЯЩ2ЁЗаТРЫМЊЯщПЈ

- ЁЖЛЦЄIIЁЗаТРЫЩёТЙПЈ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ