ąúĚ©ľý°˛ąúĽĘŁşŐĐ˝đżóҵÂňČëĆŔĽ¶ Äż±ę13.67¸ŰÔŞ

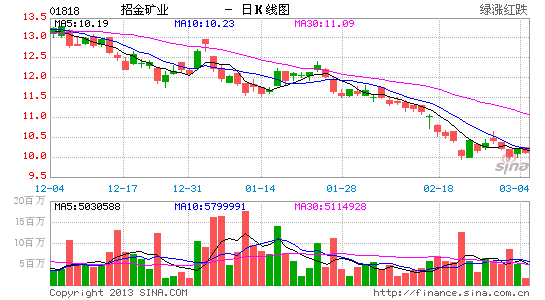

ˇˇˇˇŐĐ˝đżóҵ (01818 HK)

ˇˇˇˇŐĐ˝đżóҵ2012ÄęҵĽ¨±ČĘĐłˇŇ»ÖÂÔ¤ĆÚşÍÎŇĂǵĹŔĽĆ·Ö±đ¸ß9.2%şÍ4.5%ˇŁą«ËľĘŐČëͬ±ČÔöł¤32.4%ÖÁ70.6ŇÚÔŞŁ¬ąÉ¶«ľ»Ŕűͬ±ČÔöł¤15.8%ÖÁ19.2ŇÚÔŞˇŁ

ˇˇˇˇÎŇĂÇÔ¤ĽĆą«Ëľ2013Äężó˝đ˛úÁż˝«Ôöł¤18%ÖÁ21.3¶ÖˇŁÎŇĂÇÔ¤ĽĆËć×ĹĽ¸¸öĐÂżóÉ˝µÄͶ˛úŁ¬ą«Ëľ2013ÄęµÄżó˝đ˛úÁżÔöł¤˝«»áĽÓË١Ł

ˇˇˇˇÎŇĂÇÔ¤ĽĆÔÚÇżľ˘»ů±ľĂćµÄÖ§łĹĎ½đĽŰ2013Ä꽫άłÖÔÚ¸ßλˇŁÎŇĂÇÔ¤ĽĆ2013ÄęµÄĆ˝ľůĽŰ¸ń˝«ĘÇ1,700ĂŔÔŞ/°»ËľŁ¬Ďŕµ±ÓÚČËĂń±Ň350ÔŞ/żËˇŁ

ˇˇˇˇŐĐ˝đżóҵͨąýĘŐąşşÍż±Ě˝łÖĐřŔ©łä»Ć˝đ×ĘÔ´ÁżˇŁą«Ëľ»Ć˝đ×ĘÔ´ÁżÔÚąýČĄĽ¸ÄęłÖĐřÔöł¤Ł¬ÎŇĂÇĎŕĐĹą«ËľÔÚδŔ´Ľ¸Ä꽫»áĽĚĐřŔ©łäĆä»Ć˝đ×ĘÔ´ÁżˇŁ

ˇˇˇˇĎµ÷ą«ËľÄż±ęĽŰÖÁ13.67¸ŰÔŞµ«Î¬łÖˇ°ÂňČ롱ĆŔĽ¶ˇŁ

ĐÂŔËÉůĂ÷ŁşĐÂŔËÍřµÇÔŘ´ËÎÄłöÓÚ´«µÝ¸ü¶ŕĐĹϢ֮ĿµÄŁ¬˛˘˛»Ňâζ×ĹÔŢͬĆäąŰµă»ň֤ʵĆäĂčĘöˇŁÎÄŐÂÄÚČÝ˝öą©˛ÎżĽŁ¬˛»ąąłÉͶ×Ę˝¨Ň顣Ͷ×ĘŐ߾ݴ˲Ů×÷Ł¬·çĎŐ×ÔµŁˇŁ˝řČ롾ĐÂŔ˲ƾąÉ°ÉˇżĚÖÂŰ

ż´ąý±ľÎĵÄČË»ąż´ąý

- EQ´óżĽŃ飺ÔĶÁżŐĆř

- ×îÓĐ°®µÄÓ¦ÓĂŁşżÚ´üĚĺĽě

- ŔÖĎíDIYŁşŐŐƬ´óÍ·Ěů

- ŇŞ¸öĐÔľÍŔ´Łş¸ăąÖÁĺÉů

- ±©Á¦żěµÝÔ±ŁşÓʲîŔúĎŐĽÇ

- ´´ŇâŇćÖÇŁş¶ńħµÄ·łÄŐ

- ěĹżá´©Ô˝ŁşË÷ÄáżË´óĚřÔľ

- ±đ¶ŻÎҵÄÄĚŔŇŁş˛¶Ęó·ç±©

- ¸öČËרĘôµç̨ŁşŐ˛Ą

- Äă×îĎńËŁşŐŐŐŐĂ÷ĐÇÁł

- ×îĎëŇŞµÄĐÂÎĹŁş˝ńČŐÍ·Ěő

- ¸öĐÔŁşŇ»ĽüĂâ·Ń¸ü»»×ÖĚĺ

- ÓÂĘż´łąŘŁşŐ˝¶·°É!°ÂÄá¶ű

- Á÷ĂĄŁşË͵×ßÁËÎҵÄÄÚżă

- ł¬Ď˛¸ĐŁşĽÓ·Ćè×ܶŻÔ±

- ĆćÝâÓÎĎ·ŁşĐÖąó˛ÝÄŕÂí

- ƶŔ§¶ůÍŻÍĽĘéĆŻÁ÷ĎäĎîÄż

- ¸ŁĚŘĆűłµ»·±Ł˝±

- Ń©ĚúÁú¶ůÍŻ»·±Ł˝ĚÓýĎîÄż

- Âóµ±ŔÍ°®ĐÄÍŻŔÖČŐ

- ŮͯȨŇ汣»¤Č«ÇňĐжŻ

- 2012ÁŞĎë˝řȡ°ŕ

- ±ĽłŰ×ÔČ»±Ł»¤ĎîÄż

- ĽŃÄÜĎŁÍűСѧɫ˛Ę˝ĚĘŇ

- ż¨·ňĎŁÍűłř·ż

- ¸ßĹŕÖúÁ¦¶ů»ů»áĎűƶĐжŻ

- żÉżÚżÉŔÖÖĐąúżÉłÖĐř·˘Őą

- Ŕö˝ŔĎľýÉ˝Éú̬»·±ŁĎîÄż

- ąŘע˛ĐĽ˛ČËľÍҵą«ŇćĎîÄż

- 2012ÇżÉúÖľÔ¸ŐßÔÂ

- ¸ľ»ů»áĸÇ×°üÓʻ

- 2013ÉĎşŁłµŐą4ÔÂżŞÄ»

- ˇ¶ĂλĂÎ÷ÓΡ·Đ´şËŮĹäşě°ü

- ˇ¶ĘŘ»¤Ö®˝Łˇ·ĐÂŔËĚŘȨż¨

- ˇ¶Ä§Óňˇ·ĹŻ¶¬Ö®ÁµĚŘȨż¨

- ˇ¶ĂÎČýąúˇ·ĐÂŔËרĘôż¨

- ˇ¶Î÷ÓÎ3ˇ·ĐÂŔËĚŘȨż¨

- ˇ¶ÎʵŔˇ·˝đÉßżńÎčŔń°ü

- ˇ¶ÁúÖ®ąČˇ·ÉłÁúşĆ˝ŮŔń°ü

- ˇ¶·üħŐߡ·ĐÂŔË´şŔöż¨

- ˇ¶ÖďĎÉ2ˇ·ĐÂŔËĽŞĎ鿨

- ˇ¶»Ć¤IIˇ·ĐÂŔËÉńÂąż¨

- ˇ¶ĐţÎä-ŃŞµÎ×Óˇ·ĐÂŔ˶ŔĎíŔń°ü

- ˇ¶ÉńµńĎŔ¡·şŘËę°ćĚŘȨż¨

- ˝ÇÉ«°çŃÝŔŕĐÂĘÖż¨

- Éä»÷ŔŕÓÎĎ·ĐÂĘÖż¨

- ¶Ż×÷ŔŕÓÎĎ·ĐÂĘÖż¨

- ˛ßÂÔŔŕÓÎĎ·ĐÂĘÖż¨