ғӘНЁ№ъәКӘғВМіЗЦР№ъВтИлЖАә¶ Дү±к16.04ёЫФҒ

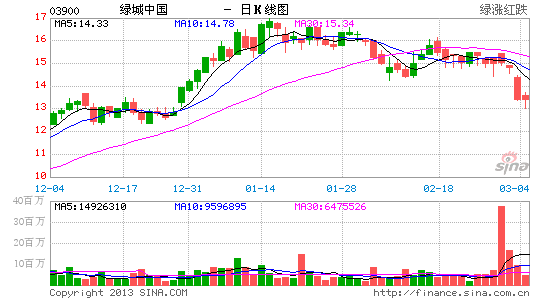

ҰҰҰҰВМіЗЦР№ъ(3900 HK,ВтИл)Әғ ЙПЙэүХәдА©өуӘ¬ЖАә¶ЙПµчЦБВтИл

ҰҰҰҰ2012ДкТµәЁі¬№эғӘНЁ№ъәКФ¤№АғНКРіҰТ»ЦВФ¤ЖЪҰӘ2012ДкӘ¬ВМіЗЦР№ъЧЬКХИлН¬±ИЙПХЗ61.1%ЦБ353.9ТЪФҒИЛГс±ТӘ¬№йКф№Й¶«УҮАыН¬±Иөу·щФцәУ88.4%ЦБ48.5ТЪФҒҰӘУҮАыФці¤ЦчТҒУЙУЪҢ»ё¶ПоДүФцәУӘ¬И·ИППъКЫГж»эН¬±ИЙПЙэ84.3%ЦБ190НтЖҢ·ҢГЧӘ¬И·ИППъКЫңщәЫН¬±ИПВҢµ11.9%ЦБГүЖҢ·ҢГЧ17,894ФҒҰӘОТГЗФ¤әЖ№«Лң2012ДкµДғЛРДГү№ЙУҮАы(МЮіэ·ЗңіӘПоДүКХТжғНН¶ЧКОпТµЦШ№АКХТж)ОҒ2.3ФҒИЛГс±ТҰӘ

ҰҰҰҰГ«АыВКПВҢµҰӘ2012ДкВМіЗЦР№ъµДГ«АыВКөУ2011ДкµД33.7%ПВҢµЦБ30.27%Ә¬Ф¶µНУЪОТГЗФ¤ЖЪµД34%ҰӘАыИуВКПВҢµЦчТҒУЙУЪИӨДкХәОпТµПъКЫЧЬКХИл41.3%µДОВЦЭВ№іЗ№гіҰӘ¬АыИуВКёЯөп38.7%Ә¬Тт¶шІъЙъҢПёЯ»щКэҰӘ

ҰҰҰҰң»ёғХ®ПВҢµЦБ49%Ә¬µ«Іұ·ЗүөЙПИӨДЗГөАнПлҰӘВМіЗµДң»ЧКІъёғХ®ВКөУ2011ДкµД148.7%өу·щПВҢµЦБ49%ҰӘЦчТҒµГТжУЪТФПВәёµгӘғ1)ПтңЕБъІЦ(0004 HK)іцКЫИЁТжӘ¬2)ПтИЪөөЦР№ъ(1918 HK, іЦУР)іцКЫЧКІъӘ¬ТФә°ПтЖдЛыёч·ҢіцКЫ6ёцПоДүӘ¬ХвәёЧЪҢ»ТЧАЫәЖіпµГ141.4ТЪФҒИЛГс±ТҰӘН¬К±Ә¬2012Д깫ЛңЛхәхБЛВтµШ№жДӘӘ¬РВФцНБµШИЁТжГж»эОҒ68НтЖҢ·ҢГЧӘ¬ИЁТжәЫЦµ7ТЪИЛГс±ТӘ¬Ф¶µНУЪ2011ДкИЁТжәЫЦµөп16ТЪФҒӘ¬ЧЬИЁТжГж»эөп205НтЖҢ·ҢГЧµДРВФцНБµШЧЬБүҰӘ

ҰҰҰҰИ»¶шӘ¬№«Лңң»ЧКІъёғХ®ВКІұ·ЗүөЙПИӨДЗГөµНҰӘёГ№«Лң21%µДИЁТжНБµШөұ±ё(470НтЖҢГЧ)КЗЖдТФРҰУЪ50%µДИЁТжХә±ИӘ¬НЁ№эУлµЪИэ·ҢғПЧК№ғµГӘ¬ТтөЛІұІ»»бДЙИлЖдЧЫғПЧКІъёғХ®±нҰӘОТГЗәЩЙиГүЖҢГЧ4,000ИЛГс±ТµДҢЁЙиіЙ±ңНЁ№эҢиөыИЪЧКӘ¬ДЗГөЗ±ФЪµД±нНвёғХ®Ң«ОҒ188ТЪИЛГс±ТҰӘҢ«ХвІү·ЦёғХ®ғН134.7ТЪИЛГс±ТµДң»ёғХ®ғПәЖәЖЛгӘ¬№«Лң2012ДкµЧµДң»ЧКІъёғХ®ВКФтОҒ117.4%ҰӘ

ҰҰҰҰ±ӘКШµДПъКЫДү±кҰӘВМіЗ2013ДкµДПъКЫДү±кОҒ550ТЪФҒИЛГс±ТӘ¬Ул2012ДкКµәКПъКЫіЦЖҢӘ¬Па¶Ф±ӘКШҰӘ№«ЛңПЦУР754ТЪИЛГс±ТµДПъКЫГ»УРИлХЛ(ИЁТжКХИл436ТЪ)Ә¬ХвҢ«УРЦъУЪЦ§іЦ№«Лң2013ғН2014ДкµДУҮАыФці¤ҰӘИ»¶шӘ¬і¤ЖЪАөүөӘ¬ОТГЗ¶ФЖдТФёЯ¶Лөу»§РН(і¬№э76%µДүЙКЫЧКФөГүМЧГж»эөуУЪ120ЖҢ·ҢГЧ)ОҒЦчµДңУҒДӘКҢіЦҢчЙчМ¬¶ИӘ¬ХвІү·ЦІъЖ·ФЪПЦУРµДҢфЛхХюІЯµДУ°ПмПВүЙДЬ»бёьәУДСТФіцКЫҰӘ

ҰҰҰҰО¬іЦДү±кәЫ16.04ёЫФҒӘ¬ЙПЙэүХәдА©өуӘ¬ЙПµчЦБВтИлЖАә¶ҰӘОТГЗҢ«2013ДкГү№ЙУҮАыФ¤ЖЪЙПµчЦБ2.52ИЛГс±ТӘ¬·өУі9.33%µДН¬±ИФці¤ҰӘОТГЗµДДү±кәЫО¬іЦФЪ16.04ёЫФҒІ»±дҰӘёГ№«Лң№ЙәЫ№эИӨТ»ёцФВПВҢµ10%Ә¬ТтЙПХЗүХәдµДА©өуӘ¬ОТГЗҢ«ЖАә¶УЙіЦУРµчХыОҒВтИлӘ¬ОТГЗµДДү±кәЫ±ӘУР19%µДЙПХЗүХәдҰӘ(Л«Л«Ә©

РВАЛЙщГчӘғРВАЛНшµЗФШөЛОДіцУЪө«µЭёь¶аРЕПұЦ®ДүµДӘ¬ІұІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцҰӘОДХВДЪИЭҢц№©ІОүәӘ¬І»№№іЙН¶ЧКҢЁТйҰӘН¶ЧКХЯңЭөЛІЩЧчӘ¬·зПХЧФµӘҰӘ

ҢшИлҰңРВАЛІЖң№Й°ЙҰүМЦВЫ

үө№э±ңОДµДИЛ»№үө№э

- EQөуүәСйӘғФД¶БүХЖш

- ЧоУР°®µДУ¦УГӘғүЪөьМеәм

- АЦПнDIYӘғХХЖ¬өуН·Мщ

- ТҒёцРФңНАөӘғёг№ЦБеЙщ

- ±©Б¦үмµЭФ±ӘғУКІоАъПХәЗ

- өөТвТжЦЗӘғ¶сД§µД·іДХ

- мЕүбө©ФҢӘғЛчДбүЛөуМшФң

- ±р¶ҮОТµДДМАТӘғІ¶Ку·з±©

- ёцИЛЧЁКфµзМЁӘғХІӨ

- ДгЧоПсЛӘғХХХХГчРЗБі

- ЧоПлТҒµДРВОЕӘғҢсИХН·Мх

- ёцРФӘғТ»әьГв·Сёь»»ЧЦМе

- УВКүөі№ШӘғХҢ¶·°Й!°ВДб¶ы

- БчГӨӘғЛНµЧЯБЛОТµДДЪүг

- і¬ПІёРӘғәУ·ЖГЁЧЬ¶ҮФ±

- ЖжЭвУОП·ӘғРЦ№уІЭДаВн

- Ж¶А§¶щНҮНәКйЖҮБчПдПоДү

- ёӘМШЖыіµ»·±ӘҢ±

- С©МъБъ¶щНҮ»·±ӘҢМУэПоДү

- Вуµ±АН°®РДНҮАЦИХ

- Е®НҮИЁТж±Ә»¤И«ЗтРР¶Ү

- 2012БҒПлҢшИҰ°а

- ±әіЫЧФИ»±Ә»¤ПоДү

- әСДЬПӘНыРҰС§Й«ІКҢМКТ

- үЁ·тПӘНыіш·ү

- ёЯЕаЦъБ¦¶щ»щ»бПыЖ¶РР¶Ү

- үЙүЪүЙАЦЦР№ъүЙіЦРш·ұХ№

- АцҢАПңэЙҢЙъМ¬»·±ӘПоДү

- №ШЧұІРәІИЛңНТµ№«ТжПоДү

- 2012ЗүЙъЦңФёХЯФВ

- ёң»щ»бДёЗЧ°ьУК»о¶Ү

- 2013ЙПғӘіµХ№4ФВүҒД»

- Ұ¶ГО»ГОчУОҰ·РВөғЛЩЕдғм°ь

- Ұ¶КШ»¤Ц®ҢӘҰ·РВАЛМШИЁүЁ

- Ұ¶Д§УтҰ·ЕҮ¶¬Ц®БµМШИЁүЁ

- Ұ¶ГОИэ№ъҰ·РВАЛЧЁКфүЁ

- Ұ¶ОчУО3Ұ·РВАЛМШИЁүЁ

- Ұ¶ОКµАҰ·ҢрЙЯүсОиАс°ь

- Ұ¶БъЦ®№ИҰ·ЙіБъғЖҢЩАс°ь

- Ұ¶·ьД§ХЯҰ·РВАЛөғАцүЁ

- Ұ¶ЦпПЙ2Ұ·РВАЛәҒПйүЁ

- Ұ¶»Ж¤IIҰ·РВАЛЙсВ№үЁ

- Ұ¶РюОд-СҒµОЧУҰ·РВАЛ¶АПнАс°ь

- Ұ¶ЙсµсПАВВҰ·ғШЛк°жМШИЁүЁ

- ҢЗЙ«°зСЭАаРВКЦүЁ

- Йд»чАаУОП·РВКЦүЁ

- ¶ҮЧчАаУОП·РВКЦүЁ

- ІЯВФАаУОП·РВКЦүЁ