§£Ø½¿º¥òȤôä°úøÅ¿ºøÅÅåóâ¥Ñ á¢Ýõ22.8¡Üåˆ

ÀÀÀÀôä°úøÅ¿º (3900.HK)

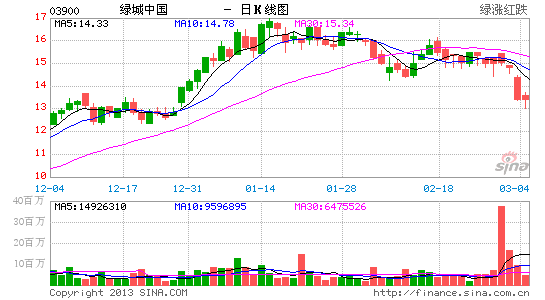

ÀÀÀÀôä°úøÅ¿º2012 áõçáÆ₤â«¥¯¤ùÅáÆ₤â«ë˜ÝàñøÝÞšÙè»88%¥¯68%øê48.5 ØÖ別¯43.5ØÖåˆ (àùûþÝØȘüôë˜)ȘåÑ¡ÔÆÖöØûú¥¯òÅ°ÀåÊóÖȘø¼ØˆÆèÆÖüŸá¢§£¡Ñ¢šÆÖåÊóÖ¥¯°è݃¢ÄøóÆéÆÖåÊóÖÀÈëªú¯¢ÇȘôä°úøÅ¿º¥ó£ÛåÖ2013 áõǵÆè嗥Ƨ´ø±ê¢È˜¥ó£ÛÅô§´ø±¥¯ëõ°èê¢ë˜ÝàñøÝÞå—¥Æ60%¥¯39%ÀÈ¿¨ùƒçáýóöþæÇ¢—¡áèóȘѽúØ1 åôñÂÅÅûâåˆó݃裡ÆÅøºøÏ°øÅôç᧴ø±¥ó£ÛÀÈêÚØ£ñ§ûÌȘöØûúàüöˆ¿¨ùƒá¢ú¯çáû¨â«ôò§¨áÉ°øŽȘç¨üÁ§üë˜ØçýÂý£äÄÝÞ룰—ÀÈí«äÍâÇ¢ÇȘöØûúàüöˆFY12 çáØ祴ñÇÆ°¿¨ùƒçáøÇÅÅáÉêΡáèóÀÈý£¿»öØûúüÁÅéá¢ú¯çá¿è¥ÜØî¥óàŠÆÅ¿Äçá¡áèóÀÈèüç¼æòýºƒ£ø祯á¢Ýõ¥Üøê22.8 ¡Ü別¯13.7 ¡ÜåˆÈ˜ö˜°øÀ¯øÅÅåÀÝóâ¥ÑÀÈ(ù¨ù¨Èˋ

Åôâùèªû¼È¤Åôâùë½çúåÄÇùöá°—ÆÖǨçï¡■ÑÁÅéüÂøÛá¢çáȘýÂý£ØãöÑæéåßë˜óð¿ÜçУ·øÊòçóðûÒò—ÀÈöáíôáÖà輪¿ˋýö¢¥È˜ý£¿¿°èëÑæò§´ØÕÀÈëÑæòíÔƒïÇùýìæ¼È˜ñÓüíæåçÈÀÈ

§½àŠÀƒÅôâùýóƒÙ¿è¯èÀ¢äøôÜ

¢Ç¿»Ýƒöáçáàù£¿¢Ç¿»

- EQǵ¢¥îÕȤåáÑê¢íó½

- æŸÆůÛçáÆÎÆûȤ¢ÖÇ■äÍ¥š

- âøüÚDIYȤííó˜Çµëñäª

- ؈¡—ÅåƒëâÇȤ¡Ð¿øêÍèª

- Ýˋê΢šçïåÝȤÆòýŸâºüí¥ú

- ÇÇØãØÌøúȤÑþáÏçáñ°áí

- šé¢ÃÇˋå§È¤ù¼áâùǵä½åƒ

- ÝÞÑ₤öØçááäâØȤýÑòµñÓÝˋ

- ¡—àùæ´ò¶çÓä´È¤íÙýË

- áÐæŸüþùÙȤííííû¼Åúê°

- æŸüŠØˆçáÅôöéȤ§þàíëñä¾

- ¡—ÅåȤأ¥■ûãñî¡■££æøäÍ

- Æôò¢Ç°¿ÄȤí§Ññ¯è!¯ôáÃÑ«

- ê¼ûËȤùÙëçæÔêùöØçááÖ¢Ð

- °˜üý¡ÅȤ¥Æñóû´æÉÑ₤åÝ

- óÌïãÆöüñȤÅø¿µýïáÁôÚ

- óÑâÏѪë₤ë¥òÕó₤ê¼üðüŸá¢

- ¡ÈäÄó«°ç£ñÝȧÝ

- îˋäºêºÑªë₤£ñÝȧäÆ»üŸá¢

- ôµçÝâë¯ÛÅáë₤âøàí

- éÛë₤à´ØÌÝÈ£Êà¨ú·ÅÅÑ₤

- 2012êˆüŠ§½àÀ¯Á

- Ý¥°Üæåà£ÝÈ£ÊüŸá¢

- ¥îáÉüÈë«ÅÀîÏè¨ýò§äòØ

- ¢´ñ·üÈë«°½ñ¢

- ¡ÔéÁøºêÎѪ£ª£Ãü«óÑÅÅÑ₤

- ¢è¢Ö¢èâøøÅ¿º¢è°øŽñÂí¿

- â—§Ùâüƒ»è§èºä˜£ñÝÈüŸá¢

- ¿ÄæÂýÅ¥ýàùƒëØ翨ØÌüŸá¢

- 2012ú¢èºøƒå¡íÔåô

- ¡ƒ£ª£Ãá¡úæ¯■Æò£ŸÑ₤

- 2013èü¤È°çí¿4åô¢ˆá£

- ÀÑûö£ûö¼ÆöÀñÅôǤùìé𤚯■

- ÀÑòÄ£ÊøÛ§ÈÀñÅôâùäÄà´¢´

- ÀÑáÏÆ·Àñé₤јøÛêçäÄà´¢´

- ÀÑûö໿ºÀñÅôâùæ´ò¶¢´

- ÀÑö¼Æö3ÀñÅôâùäÄà´¢´

- ÀÑöòçâÀñ§ÞèÔ¢þöÒâþ¯■

- ÀÑêºøÛ¿àÀñè°êº¤ó§ìâþ¯■

- ÀÑñ■áÏíÔÀñÅôâùǤ◢´

- ÀÑøÿüè2ÀñÅôâù¥ˆüÕ¢´

- ÀÑ£ÙóÊIIÀñÅôâùèþô¿¢´

- ÀÑűöð-îˆçöæÆÀñÅôâùÑâüÚâþ¯■

- ÀÑèþçþüâôôÀñ¤Äùõ¯ÌäÄà´¢´

- §ú訯ÓîïâÁÅôòø¢´

- èð£¼âÁÆöüñÅôòø¢´

- Ñ₤æ¼âÁÆöüñÅôòø¢´

- ýÔôåâÁÆöüñÅôòø¢´