ЙњЬЉО§АВЙњМЪЃКжмЩњЩњжаадЦРМЖ ФПБъМл24дЊ

ЁЁЁЁжмЩњЩњ(00116)

ЁЁЁЁ2012 ВЦФъвЕМЈЕуЦР

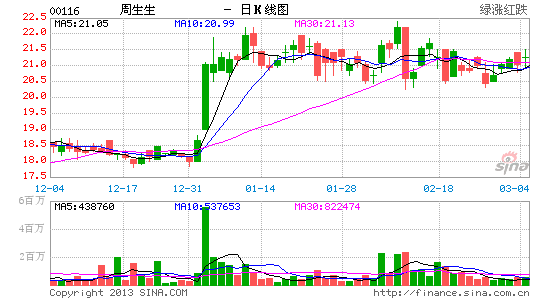

ЁЁЁЁжмЩњЩњ2012ВЦФъЕФвЕМЈЙЋИцЯдЪОЃЌгЊвЕЪеШыЁЂОЛРћШѓЁЂУПЙЩгЏРћЕШИїЯюВЦЮёжИБъОљбЗгкдЄЦкЁЃгЩгкФкЕиОМУИДЫеЕФЪЦЭЗШЗСЂЃЌжщБІЯћЗбНЋЫцжЎЛиХЏЁЃЕБЧАжмЩњЩњЕФвЕМЈДІгкЕзВПЃЌЮвУЧШЯЮЊЙЋЫОНЋЪмвцгкФкЕиОМУЕФЛиХЏЁЃЮвУЧаЁЗљЩЯЕї2013ФъгЏРћдЄВтЁЃПМТЧЕНаавЕЙРжЕЫЎЦНвбОЫцДѓЪаЬсЩ§ЃЌжщБІашЧѓНЋЪмвцгкЙњФкОМУЕФИДЫеЃЌЩЯЕїФПБъМлжС24дЊЃЌЖдгІ12БЖ2013ФъУПЙЩгЏРћЁЃЕЋЪЧФПЧАОМУЩадкЛжИДжажщБІашЧѓЖЬЦкФкКмФбДѓЗљдіМгЃЌЮЌГжЁАжаадЁБЦРМЖЁЃ

ЁЁЁЁБЈИцеЊвЊ

ЁЁЁЁвЕМЈжИБъбЗгкдЄЦкЃК2012 ВЦФъжмЩњЩњЕФгЊвЕЪеШызмЖюЪЕЯж18260 АйЭђдЊЃЌНіНЯЩЯВЦФъдіГЄ6%ЃЌДѓЗљЕЭгкЮвУЧДЫЧА12.8%ЕФдіГЄЁЃЦфжаЃЌжщБІСуЪлвЕЮёдіГЄ18%ЃЌЙѓН№ЪєХњЗЂЁЂжЄШЏОМЭЕШЦфЫћвЕЮёШДДѓЗљЯТЕј25%ЃЌДгЖјЭЯРлећЬхвЕМЈЁЃЦеЭЈЙЩЖЋгІеМОЛРћШѓЪЕЯж985 АйЭђдЊЃЌЭЌБШЯТЕј10%ЃЌДѓЗљТфКѓ3.2%ЕФдіГЄдЄЦкЁЃУПЙЩЛљБОгЏРћЮЊ1.46 дЊЃЌЭЌБШЯТЕј10%ЃЌНЯдЄЦкЕЭ12.6%ЁЃ

ЁЁЁЁУЋРћТЪЪмбЙЃК2012 ФъжмЩњЩњЕФУЋРћТЪЮЊ18.8%ЃЌЛљБОЗћКЯДЫЧАЮвУЧ18.7%ЕФдЄЦкЁЃЕМжТУЋРћТЪЪмбЙЕФжївЊдвђгаШ§ИіЁЃЕквЛЃЌН№МлДг2012 ФъГѕПЊЪМЯТЕїЃЛЕкЖўЃЌЪмОМУЕЭУдгАЯьЃЌЯћЗбепЬЌЖШНїЩїЃЌИпМлЛѕЦЗЯњЪлУЛгадіГЄЃЛЕкШ§ЃЌДйЯњДђелЃЌНјвЛВНЕМжТУЋРћЯТЛЌЁЃЮвУЧШЯЮЊЃЌЫцзХОМУИДЫеЃЌУЋРћТЪНЋдк2013 ФъаЁЗљЛиЩ§ЁЃ

ЁЁЁЁЭЌЕъдіГЄДІгкЕЭЮЛЃК 2012 ФъжмЩњЩњЕФЭЌЕъдіГЄДѓЗљЛиТфЁЃФкЕиСуЪлвЕЮёЕФЭЌЕъдіГЄгЩЩЯФъЖШЕФ37%ОчЕјжС5%ЃЌЕЭгкЮвУЧДЫЧА8%ЕФдЄЦкЃЛИлАФСуЪлвЕЮёЕФЭЌЕъдіГЄгЩЩЯФъЖШЕФ38%ОчЕјжС9%ЃЌТдИпгкЮвУЧДЫЧА6%ЕФдЄЦкЁЃИлАФЕиЧјЕФЭЌЕъдіГЄИпгкФкЕиЃЌЮвУЧШЯЮЊЃЌетжївЊгЩгкИлАФЕиЧјЕФЯћЗбепЪеШыЫЎЦННЯИпЃЌДгЖјдкОМУЕЭУдЪБОпгаНЯЧПЕФЯћЗбШЭадЁЃЮвУЧЙРМЦЃЌЭЌЕъдіГЄНЋдк2013 ФъгРДЗДЕЏЃЌФкЕивЕЮёдк2013-14 ФъЕФЭЌЕъдіГЄдМЮЊ8%КЭ12%ЃЌИлАФЕиЧјвЕЮёдк2013-14 ФъЕФЭЌЕъдіГЄдМЮЊ12%КЭ14%ЁЃ

ЁЁЁЁЮЌГжЁАжаадЁБЦРМЖЃКжмЩњЩњЕФвЕМЈвбОдкШЅФъЕјЕНЙШЕзЃЌШЅФъЕк4 МОЖШЕФЯњЪлЛжИДе§діГЄЃЌЫфВЛФмЪЙШЅФъШЋФъЕФвЕМЈИФЙлЃЌЕЋЮвУЧдЄМЦ13 ФъЕФгЏРћНЋЛсЗДЕЏЁЃЮвУЧаЁЗљЩЯЕї13 ФъгЊвЕЪеШыКЭОЛРћШѓдЄВтЁЃжщБІСуЪлвЕЕФЙРжЕЫЎЦНвбОЫцДѓЪаЯргІЬсЩ§ЃЌЖјЧвжщБІашЧѓНЋЪмвцгкЙњФкОМУЕФИДЫеЃЌвђДЫЩЯЕїЙЋЫОФПБъМлжС24 дЊЃЌЖдгІ12 БЖ2013 ФъЪагЏТЪЁЃЕЋЪЧЃЌПМТЧЕНОМУЩадкЛжИДжажщБІашЧѓЖЬЦкФкКмФбДѓЗљдіМгЃЌЮЌГжЁАжаадЁБЦРМЖЁЃЃЈЫЋЫЋЃЉ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

НјШыЁОаТРЫВЦОЙЩАЩЁПЬжТл

ПДЙ§БОЮФЕФШЫЛЙПДЙ§

- EQДѓПМбщЃКдФЖСПеЦј

- зюгаАЎЕФгІгУЃКПкДќЬхМь

- РжЯэDIYЃКееЦЌДѓЭЗЬљ

- вЊИіадОЭРДЃКИуЙжСхЩљ

- БЉСІПьЕндБЃКгЪВюРњЯеМЧ

- ДДвтвцжЧЃКЖёФЇЕФЗГФе

- ьХПсДЉдНЃКЫїФсПЫДѓЬјдО

- Б№ЖЏЮвЕФФЬРвЃКВЖЪѓЗчБЉ

- ИіШЫзЈЪєЕчЬЈЃКеВЅ

- ФузюЯёЫЃКееееУїаЧСГ

- зюЯывЊЕФаТЮХЃКНёШеЭЗЬѕ

- ИіадЃКвЛМќУтЗбИќЛЛзжЬх

- гТЪПДГЙиЃКеНЖЗАЩ!АТФсЖћ

- СїУЅЃКЫЭЕзпСЫЮвЕФФкПу

- ГЌЯВИаЃКМгЗЦУЈзмЖЏдБ

- ЦцнтгЮЯЗЃКажЙѓВнФрТэ

- ЦЖРЇЖљЭЏЭМЪщЦЏСїЯфЯюФП

- ИЃЬиЦћГЕЛЗБЃНБ

- бЉЬњСњЖљЭЏЛЗБЃНЬг§ЯюФП

- ТѓЕБРЭАЎаФЭЏРжШе

- ХЎЭЏШЈвцБЃЛЄШЋЧђааЖЏ

- 2012СЊЯыНјШЁАр

- БМГлздШЛБЃЛЄЯюФП

- МбФмЯЃЭћаЁбЇЩЋВЪНЬЪв

- ПЈЗђЯЃЭћГјЗП

- ИпХржњСІЖљЛљЛсЯћЦЖааЖЏ

- ПЩПкПЩРжжаЙњПЩГжајЗЂеЙ

- РіНРЯО§ЩНЩњЬЌЛЗБЃЯюФП

- ЙизЂВаМВШЫОЭвЕЙЋвцЯюФП

- 2012ЧПЩњжОдИепдТ

- ИОЛљЛсФИЧзАќгЪЛюЖЏ

- 2013ЩЯКЃГЕеЙ4дТПЊФЛ

- ЁЖУЮЛУЮїгЮЁЗаТДКЫйХфКьАќ

- ЁЖЪиЛЄжЎНЃЁЗаТРЫЬиШЈПЈ

- ЁЖФЇгђЁЗХЏЖЌжЎСЕЬиШЈПЈ

- ЁЖУЮШ§ЙњЁЗаТРЫзЈЪєПЈ

- ЁЖЮїгЮ3ЁЗаТРЫЬиШЈПЈ

- ЁЖЮЪЕРЁЗН№ЩпПёЮшРёАќ

- ЁЖСњжЎЙШЁЗЩГСњКЦНйРёАќ

- ЁЖЗќФЇепЁЗаТРЫДКРіПЈ

- ЁЖжяЯЩ2ЁЗаТРЫМЊЯщПЈ

- ЁЖЛЦЄIIЁЗаТРЫЩёТЙПЈ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ