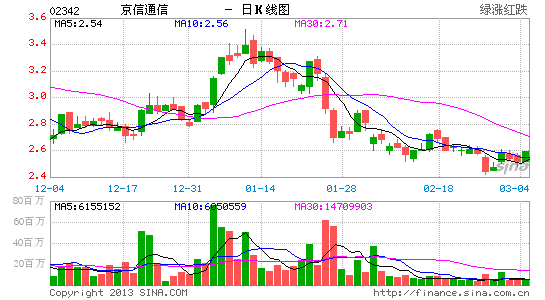

ЖиХцН№ШкЃКЭЦНщОЉаХЭЈбЖ ФПБъМл3.05дЊ

ЁЁЁЁОЉаХЭЈбЖ(2342 HK) ФПБъМлЃК3.05 дЊ / 10.51% ЧБдкЩ§Зљ

ЁЁЁЁОЉаХЭЈбЖ(2342 HK)ИеЙЋВМ2012ВЦФъТМЕУПїЫ№2вкИлдЊЃЌЯрЖд2011ФъЕФОЛРћШѓ6.6вкИлдЊЁЃ

ЁЁЁЁжївЊдвђгЩгк1)УЋРћШѓТЪДѓЕј11.1ИіАйЗнЕужС25.5%ЃЛ2) 1.5вкИлдЊЕФДцЛѕБЈЗЯЃЛ3)гЊдЫГЩБОЖдЯњЪлБШР§ЩЯЩ§2.6ИіАйЗнЕуЃЛМА4)ШкзЪГЩБОЭЌБШДѓЩ§45%ЁЃШЛЖјгЩгкЙЋЫОдчЧАвбЗЂГігЏОЏЃЌЮвУЧШЯЮЊДЫЛЕЯћЯЂвбЗДгГдкЙЩМлФкЁЃжаЙњеўИЎШЗШЯНЋгк2013ФъФкАфЗЂ4GХЦееЁЃжаЙњвЦЖЏ[ЮЂВЉ](941 HK)МЦЛЎдіНЈГЌЙ§20ЭђИі TD-LTEЛљеОвдРЉДѓ4GЭјТчЁЃжаЙњвЦЖЏ2013ВЦФъЕФзЪБОПЊжЇЮЊШЫУёБв1902вкЃЌЭЌБШдіГЄ49%ЃЌЦфжаЕФ21.8%(ЛђШЫУёБв415вк)НЋгУгк4GTD-LTEЭјТчМАЃЛ31%(ЛђШЫУёБв590вк)гУзїЭјТчДЋЪфЁЃжаЙњвЦЖЏдк2012ВЦФъЙБЯзОЉаХЭЈбЖ56.4% ЕФЪеШыЃЌдкжаЙњвЦЖЏДѓЗљдіМгзЪБОПЊжЇЯТЃЌжаЙњвЦЖЏЕФгЏЪеЙБЯзБШР§НЋдіМгЃЌЮвУЧШЯЮЊОЉаХЭЈбЖНЋЪмЛн4GЕчбЖЩшБИЕФдіНЈЁЃ(ЫЋЫЋЃЉ

аТРЫЩљУїЃКаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

НјШыЁОаТРЫВЦОЙЩАЩЁПЬжТл

ПДЙ§БОЮФЕФШЫЛЙПДЙ§

- EQДѓПМбщЃКдФЖСПеЦј

- зюгаАЎЕФгІгУЃКПкДќЬхМь

- РжЯэDIYЃКееЦЌДѓЭЗЬљ

- вЊИіадОЭРДЃКИуЙжСхЩљ

- БЉСІПьЕндБЃКгЪВюРњЯеМЧ

- ДДвтвцжЧЃКЖёФЇЕФЗГФе

- ьХПсДЉдНЃКЫїФсПЫДѓЬјдО

- Б№ЖЏЮвЕФФЬРвЃКВЖЪѓЗчБЉ

- ИіШЫзЈЪєЕчЬЈЃКеВЅ

- ФузюЯёЫЃКееееУїаЧСГ

- зюЯывЊЕФаТЮХЃКНёШеЭЗЬѕ

- ИіадЃКвЛМќУтЗбИќЛЛзжЬх

- гТЪПДГЙиЃКеНЖЗАЩ!АТФсЖћ

- СїУЅЃКЫЭЕзпСЫЮвЕФФкПу

- ГЌЯВИаЃКМгЗЦУЈзмЖЏдБ

- ЦцнтгЮЯЗЃКажЙѓВнФрТэ

- ЦЖРЇЖљЭЏЭМЪщЦЏСїЯфЯюФП

- ИЃЬиЦћГЕЛЗБЃНБ

- бЉЬњСњЖљЭЏЛЗБЃНЬг§ЯюФП

- ТѓЕБРЭАЎаФЭЏРжШе

- ХЎЭЏШЈвцБЃЛЄШЋЧђааЖЏ

- 2012СЊЯыНјШЁАр

- БМГлздШЛБЃЛЄЯюФП

- МбФмЯЃЭћаЁбЇЩЋВЪНЬЪв

- ПЈЗђЯЃЭћГјЗП

- ИпХржњСІЖљЛљЛсЯћЦЖааЖЏ

- ПЩПкПЩРжжаЙњПЩГжајЗЂеЙ

- РіНРЯО§ЩНЩњЬЌЛЗБЃЯюФП

- ЙизЂВаМВШЫОЭвЕЙЋвцЯюФП

- 2012ЧПЩњжОдИепдТ

- ИОЛљЛсФИЧзАќгЪЛюЖЏ

- 2013ЩЯКЃГЕеЙ4дТПЊФЛ

- ЁЖУЮЛУЮїгЮЁЗаТДКЫйХфКьАќ

- ЁЖЪиЛЄжЎНЃЁЗаТРЫЬиШЈПЈ

- ЁЖФЇгђЁЗХЏЖЌжЎСЕЬиШЈПЈ

- ЁЖУЮШ§ЙњЁЗаТРЫзЈЪєПЈ

- ЁЖЮїгЮ3ЁЗаТРЫЬиШЈПЈ

- ЁЖЮЪЕРЁЗН№ЩпПёЮшРёАќ

- ЁЖСњжЎЙШЁЗЩГСњКЦНйРёАќ

- ЁЖЗќФЇепЁЗаТРЫДКРіПЈ

- ЁЖжяЯЩ2ЁЗаТРЫМЊЯщПЈ

- ЁЖЛЦЄIIЁЗаТРЫЩёТЙПЈ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ