ИЛВ§жЄШЏЃКЭЦНщОоЬЮКЃбѓЪЏгЭЗўЮё ПД2.25дЊ

ЁЁЁЁОоЬЮКЃбѓЪЏгЭЗўЮё(03303)

ЁЁЁЁЭЦМідвђгыРэгЩЃК

ЁЁЁЁНижСШЅФъ12дТ31ШежЙЃЌгЊвЕЖюдіМг23.36%жС6.09вкдЊШЫУёБвЃЌДПРћАДФъДѓеЧ3.45БЖжС4139.4ЭђдЊШЫУёБвЃЌжївЊРДздеМга30%ЙЩШЈЕФСЊгЊЙЋЫОЃЌЫљЬсЙЉ3124.7ЭђдЊЕФвчРћЙБЯзЃЌЖјУЋРћТЪдђАДФъИФЩЦ1.42ИіАйЗжЕужС21.73%. ЦфжаЃЌгЭЦјЩшЪЉМАгЭЦјЙЄвеДІРэЩшБИжЦдьЪеШыеМзмЪеШыБШжидМ70%зѓгвЃЌЪЧМЏЭХЕФжїгЊвЕЮёЃЌИУВПЗжЪеШыАДФъдіГЄ29.65%ЁЃ

ЁЁЁЁОоЬЮдкжщКЃЙКжУвЛПщ40ЭђЦНЗНУзЕФЭСЕиЃЌгУгкжїгЊвЕЮёгЭЦјЩшЪЉжЦдьЕФЩњВњЛљЕи. ЖўЦкНЈЩшгк2012Фъ9дТвбОЭъГЩЃЌНЋМгДѓЬсЩ§ВњЦЗжЦдьФмСІЃЌСюМЏЭХгаЬѕМўГаРПИќДѓаЭМАИпЖЫЪЏгЭЬьШЛЦјзАБИгыЩшЪЉЕФНЈдьвЕ.,ИУЗжВПвЕЮёЪеШыНќФъвЛжБЮШВНдіГЄЃЌЯраХВњФмРЉДѓКѓЃЌЪеШыдіГЄЕФЪЦЭЗПЩГжајЁЃ

ЁЁЁЁОоЬЮСэвЛжївЊвЕЮёКЃбѓЪЏгЭЬьШЛЦјЕФПЊЗЂврдкЮШВНЭЦНј. КЃбѓЪЏгЭЬьШЛЦјПЊЗЂвбгаЯђЩюКЃЗЂеЙЕФЧїЪЦЃЌЮЊАбЮеЛњгіЃЌМЏЭХгыНјааКЃбѓЙЄГЬЩюЫЎЩшЪЉвЕЮёЕФЦѓвЕНЈСЂГЄЦкеНТдКЯзїЙиЯЕЃЌГаНгЯрЙиЩшБИЕФжЦдь. ДѓаЭКЃЕзгЭЬязАБИЕФжЦдьвтЮЖзХМЏЭХОпБИСЫЯШНјЕФММЪѕЃЌСЯНЋдкаавЕжаОпгХЪЦЃЌЮДРДГЩЮЊДјЖЏЪеШыЕФгжвЛССЕуЁЃ

ЁЁЁЁТђТєЕуНЈвщЃК

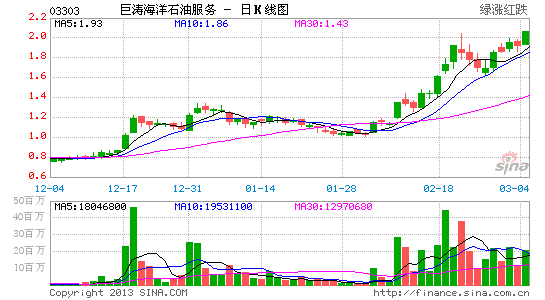

ЁЁЁЁЙЩМлгквЕМЈЙЋВМКѓдьКУЃЌжиЩЯ10ЬьМА20ЬьЯпжЎЩЯЃЌгаЭћЭЛЦЦдТГѕ2.14дЊИпЮЛЃЌПЩгк2дЊТђШыЃЌФПБъ2.25дЊЃЌЕјЦЦ1.85дЊжЙЪДЁЃ(ЫЋЫЋЃЉ

аТРЫЩљУїЃКаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

НјШыЁОаТРЫВЦОЙЩАЩЁПЬжТл

ПДЙ§БОЮФЕФШЫЛЙПДЙ§

- EQДѓПМбщЃКдФЖСПеЦј

- зюгаАЎЕФгІгУЃКПкДќЬхМь

- РжЯэDIYЃКееЦЌДѓЭЗЬљ

- вЊИіадОЭРДЃКИуЙжСхЩљ

- БЉСІПьЕндБЃКгЪВюРњЯеМЧ

- ДДвтвцжЧЃКЖёФЇЕФЗГФе

- ьХПсДЉдНЃКЫїФсПЫДѓЬјдО

- Б№ЖЏЮвЕФФЬРвЃКВЖЪѓЗчБЉ

- ИіШЫзЈЪєЕчЬЈЃКеВЅ

- ФузюЯёЫЃКееееУїаЧСГ

- зюЯывЊЕФаТЮХЃКНёШеЭЗЬѕ

- ИіадЃКвЛМќУтЗбИќЛЛзжЬх

- гТЪПДГЙиЃКеНЖЗАЩ!АТФсЖћ

- СїУЅЃКЫЭЕзпСЫЮвЕФФкПу

- ГЌЯВИаЃКМгЗЦУЈзмЖЏдБ

- ЦцнтгЮЯЗЃКажЙѓВнФрТэ

- ЦЖРЇЖљЭЏЭМЪщЦЏСїЯфЯюФП

- ИЃЬиЦћГЕЛЗБЃНБ

- бЉЬњСњЖљЭЏЛЗБЃНЬг§ЯюФП

- ТѓЕБРЭАЎаФЭЏРжШе

- ХЎЭЏШЈвцБЃЛЄШЋЧђааЖЏ

- 2012СЊЯыНјШЁАр

- БМГлздШЛБЃЛЄЯюФП

- МбФмЯЃЭћаЁбЇЩЋВЪНЬЪв

- ПЈЗђЯЃЭћГјЗП

- ИпХржњСІЖљЛљЛсЯћЦЖааЖЏ

- ПЩПкПЩРжжаЙњПЩГжајЗЂеЙ

- РіНРЯО§ЩНЩњЬЌЛЗБЃЯюФП

- ЙизЂВаМВШЫОЭвЕЙЋвцЯюФП

- 2012ЧПЩњжОдИепдТ

- ИОЛљЛсФИЧзАќгЪЛюЖЏ

- 2013ЩЯКЃГЕеЙ4дТПЊФЛ

- ЁЖУЮЛУЮїгЮЁЗаТДКЫйХфКьАќ

- ЁЖЪиЛЄжЎНЃЁЗаТРЫЬиШЈПЈ

- ЁЖФЇгђЁЗХЏЖЌжЎСЕЬиШЈПЈ

- ЁЖУЮШ§ЙњЁЗаТРЫзЈЪєПЈ

- ЁЖЮїгЮ3ЁЗаТРЫЬиШЈПЈ

- ЁЖЮЪЕРЁЗН№ЩпПёЮшРёАќ

- ЁЖСњжЎЙШЁЗЩГСњКЦНйРёАќ

- ЁЖЗќФЇепЁЗаТРЫДКРіПЈ

- ЁЖжяЯЩ2ЁЗаТРЫМЊЯщПЈ

- ЁЖЛЦЄIIЁЗаТРЫЩёТЙПЈ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ