光证国际:重农行增持评级 目标价4.8元

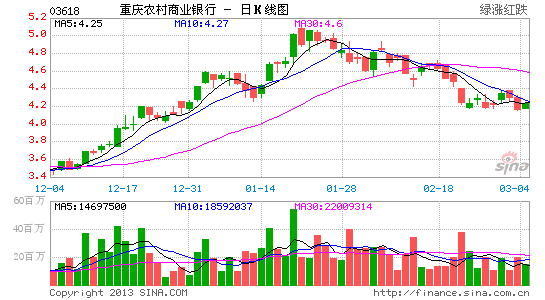

重农行(3618 HK4.29)

推介原因

业绩胜预期。公司去年纯利增长26.3%至53.62亿元人民币,胜市场预期,不良贷款率跌0.46个百分点至0.98%,资本充足率跌1.97个百分点,至12.93%,业务优秀,估值低廉。

策略

现价增持,目标价4.8元,止蚀价3.8元。(双双)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

进入【新浪财经股吧】讨论

重农行(3618 HK4.29)

推介原因

业绩胜预期。公司去年纯利增长26.3%至53.62亿元人民币,胜市场预期,不良贷款率跌0.46个百分点至0.98%,资本充足率跌1.97个百分点,至12.93%,业务优秀,估值低廉。

策略

现价增持,目标价4.8元,止蚀价3.8元。(双双)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

进入【新浪财经股吧】讨论