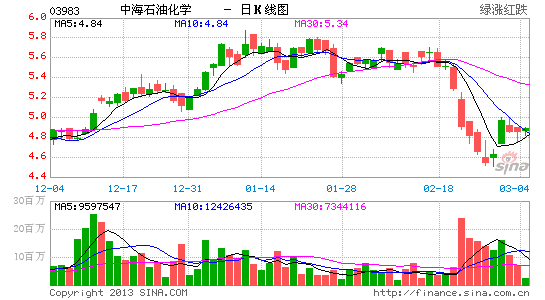

ёЯКўҪөЦРәЈУН»ҜС§ДҝұкјЫЦБ6.3ФӘ О¬іЦВтИл

ЎЎЎЎёЯКўұнКҫЈ¬ЦРәЈУН»ҜС§(03983.HK)ИҘДкҙҝАыәПәхёГРРФӨЖЪЈ¬ө«УӘКХФтС·ФӨЖЪЈ¬ЦчТӘКЬДтЛШЎўБЧЛбСОј°ҫЫјЧИ©ЖҪҫщПъКЫјЫёсҪПөНЈ¬ј°БЧЛбСОПъБҝјхЙЩЈ¬ө«Іҝ·ЭУ°ПмөГөҪ»ҜәПОп»Ҝ·КПъКЫФцјУГЦІ№ЎЈ

ЎЎЎЎёГРРФӨЖЪЈ¬ҪсДкЦРәЈУН»ҜС§ДтЛШөДЖҪҫщПъКЫјЫёсҪ«ФцјУЈ¬¶шМмТө№Өі§ёДФмҪ«И·ұЈВҪЙПДтЛШЧ°ЦГөНіЙұҫЎЈёГРРПВөчЦРәЈУН»ҜС§2013-15ДкГҝ№ЙУҜІв1-4%Ј¬ДҝұкјЫУЙ6.5ФӘҪөЦБ6.3ФӘЎЈО¬іЦЎ°ВтИлЎұЖАј¶Ј¬№АЦөј°·зПХ»ШұЁОьТэЎЈ(Л«Л«)

РВАЛЙщГчЈәРВАЛНшөЗФШҙЛОДіцУЪҙ«өЭёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыөг»тЦӨКөЖдГиКцЎЈОДХВДЪИЭҪц№©ІОҝјЈ¬І»№№іЙН¶ЧКҪЁТйЎЈН¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈ

ҪшИлЎҫРВАЛІЖҫӯ№Й°ЙЎҝМЦВЫ

ҝҙ№эұҫОДөДИЛ»№ҝҙ№э

- ИГ¶МРЕГИЖрАҙЈә¶аИӨ¶МРЕ

- °м№«ЧеұШұёЈәҫұЧөДгәГ

- КВОсНЁЦӘәГ°пКЦЈәНхАПјұ

- °ЩЛјІ»өГҪгЈәјЕДҜҪгУпВј

- ёЯ¶ЛәЪөДУОП·ЈәНҝС»¶сД§

- НҙІўҝмАЦЧЕЈәМЫНҙЦ®ВГ

- ЯчРЗИЛЕӯБЛЈәТ»З№ЕӘЛАЛы

- ИэДкДҘТ»ҪЈЈәұ©БҰРЦөЬ»б

- ЗйИӨБө°®№ӨҫЯЈә¶юИЛКАҪз

- 60Глёг¶ЁЧЎЛЮЈәҫЖөкҙпИЛ

- УлКАҪз·ЦПнЈәInstagram

- Мф¶әЯчРЗИЛЈәИЛГЁҪ»БчЖч

- ХҪіиТІВфГИЈә№ЦОпXБӘГЛ

- ІЩЧчјтөҘДННжЈәД§·ЁёЦЗЩ

- ҫӘПХЕЬҝбЈәУЎөЪ°ІМҪПХ

- әЈЙПХщ¶бХҪЈәН»»чУНМп

- Ж¶А§¶щНҜНјКйЖҜБчПдПоДҝ

- ёЈМШЖыіө»·ұЈҪұ

- С©МъБъ¶щНҜ»·ұЈҪМУэПоДҝ

- ВуөұАН°®РДНҜАЦИХ

- Е®НҜИЁТжұЈ»ӨИ«ЗтРР¶Ҝ

- 2012БӘПлҪшИЎ°а

- ұјіЫЧФИ»ұЈ»ӨПоДҝ

- јСДЬПЈНыРЎС§Й«ІКҪМКТ

- ҝЁ·тПЈНыіш·ҝ

- ёЯЕаЦъБҰ¶щ»щ»бПыЖ¶РР¶Ҝ

- ҝЙҝЪҝЙАЦЦР№ъҝЙіЦРш·ўХ№

- АцҪӯАПҫэЙҪЙъМ¬»·ұЈПоДҝ

- №ШЧўІРјІИЛҫНТө№«ТжПоДҝ

- 2012ЗҝЙъЦҫФёХЯФВ

- ёҫ»щ»бДёЗЧ°ьУК»о¶Ҝ

- 2013ЙПәЈіөХ№4ФВҝӘД»

- Ў¶ГО»ГОчУОЎ·РВҙәЛЩЕдәм°ь

- Ў¶КШ»ӨЦ®ҪЈЎ·РВАЛМШИЁҝЁ

- Ў¶Д§УтЎ·ЕҜ¶¬Ц®БөМШИЁҝЁ

- Ў¶ГОИэ№ъЎ·РВАЛЧЁКфҝЁ

- Ў¶ОчУО3Ў·РВАЛМШИЁҝЁ

- Ў¶ОКөАЎ·ҪрЙЯҝсОиАс°ь

- Ў¶БъЦ®№ИЎ·ЙіБъәЖҪЩАс°ь

- Ў¶·ьД§ХЯЎ·РВАЛҙәАцҝЁ

- Ў¶ЦпПЙ2Ў·РВАЛјӘПйҝЁ

- Ў¶»ӯЖӨIIЎ·РВАЛЙсВ№ҝЁ

- Ў¶РюОд-СӘөОЧУЎ·РВАЛ¶АПнАс°ь

- Ў¶ЙсөсПАВВЎ·әШЛк°жМШИЁҝЁ

- ҪЗЙ«°зСЭАаРВКЦҝЁ

- Йд»чАаУОП·РВКЦҝЁ

- ¶ҜЧчАаУОП·РВКЦҝЁ

- ІЯВФАаУОП·РВКЦҝЁ