аХДяЙњМЪЃКНЈвщГУЕЭЮќФЩРэЮФдьжН ФПБъ6.4дЊ

ЁЁЁЁРэЮФдьжН(02314)

ЁЁЁЁТђШыМлЃК5.70 дЊ (ЙЩМлЃК5.84 дЊЃЌ ЩЯЩ§ПеМфЃК12.2%)

ЁЁЁЁФПБъМлЃК6.40 дЊ

ЁЁЁЁжЇГжЮЛЃК5.13 дЊ

ЁЁЁЁЛљБОУцЃКМЏЭХзђШеЙЋВМЪзШ§МОЖШвЕМЈЃЌЦкФкЪеШы114.24 вкдЊЃЌгЏРћ13.21 вкдЊЃЌЦфжаЃЌКѓепвбГЌЙ§2012 ФъЖШШЋФъЫЎЦНЃЌУПЙЩгЏРћ0.2817 ИлдЊЃЌвбДяЪаГЁШЋФъдЄВт85%ЃЌШєМЏЭХЕкЫФМОЖШОМУзДПігыЧАШ§МОЖШЯрШєЃЌЦфШЋФъУПЙЩгЏРћЛђНЯЪаГЁдЄЦкЮЊКУЁЃМЏЭХЩЯАыФъУЋРћТЪАДФъРЉРЋгт1 ИіАйЗжЕужС15%ЁЃЦкФкМЏЭХзЪН№жмзЊЧщПігаЫљИФЩЦЃЌЕБжаЃЌДцЛѕН№ЖюАДФъМѕЩй13%ЃЌдВФСЯжмзЊЬьЪ§МАжЦГЩЦЗжмзЊЬьЪ§вргаЫљЛиТфЃЌЭЌЪБЙЋЫОМгПьЪеЛиЛѕПюЃЌгІЪееЪжмзЊЬьЪ§МѕЩй3 ШежС49 ШеЁЃ

ЁЁЁЁДпЛЏМСЃКЪ§ОнЯдЪОЙњМЪФОНЌМлИёО10 дТжабЎећЙЬКѓЃЌНќШедйеЙЩ§ЪЦЃЌЖЬЯЫ(BHKP)МАГЄЯЫ(NBSK)МлИёФъГѕжСНёдйЩ§Нќ3%ЃЌЯраХжївЊЪмжаУРСНЙњЙЋВМЕФОМУЪ§ОнРэЯыЫљжТЃЛСэЭтЃЌвђХЉРњаТФъКѓВЙЛѕМАдйдьжНГЩБОгкИпЮЛХЧЛВЃЌгаЛњЛсгк3 дТЁЂ4 дТЬсЩ§ЯњЪлОљМлЁЃШєЭљКѓЙЋВМЕФЪ§ОнЯдЪОЃЌОМУПЩЮЌГждіГЄЖЏСІЃЌСЯПЩНјвЛВНЭЦИпЪаГЁЖджНЦЗЕФашЧѓЃЌДгЖјЭЦИпЙњМЪФОНЌМАгыЗЯжНМлИёЃЌЖјМЏЭХЦьЯТВњЦЗврвђПЩЪЕЪБЬсМлЖјЪмЛнЃЌНјвЛВНгаРћИФЩЦУЋРћТЪЁЃ

ЁЁЁЁЙРжЕЃКЪаГЁдЄЦкМЏЭХНёФъЖШУПЙЩгЏРћдіГЄ25%ЃЌЗДгГМЏЭХЛђЪмЛнФкЕиОМУдіЫйЛиЩ§ЃЌДјЖЏВњЦЗашЧѓИДЫеМАМлИёЛиЩ§ЃЌЯжМлЯрЕБгкЯТФъФъЖШдЄВтЪагЏТЪ14.7 БЖЃЌЫфШЛЙРжЕИпгкМЏЭХЙ§ШЅ3 ФъЦНОљ11.5 БЖЃЌШєаавЕгЊдЫзДПіНЯЪаГЁдЄЦкКУЃЌСЯЦфЪеШыМАДПРћгаЛњЛсЩЯЕїЃЌЙРжЕвргаЭћЬсИпЁЃ

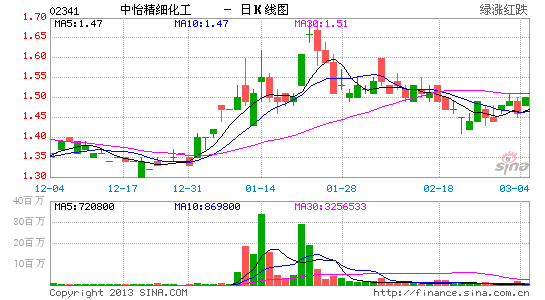

ЁЁЁЁММЪѕзпЪЦЃКЙЩМлНќШегк50 ЬьЯжВЛЫзжЇГжЃЌМгЩЯИївЦЖЏЦНОљЫГЪЦХХСаЃЌ14RSI вбгЩЕЭЮЛЛиЩ§ЃЌMACDЁАамВюЁБврж№ВНЪееМЃЯѓЃЌгаРћЙЩМлЛиЩ§ЃЌНЈвщГУЕЭЮќФЩЁЃЃЈЫЋЫЋЃЉ

аТРЫЩљУїЃКаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

НјШыЁОаТРЫВЦОЙЩАЩЁПЬжТл

ПДЙ§БОЮФЕФШЫЛЙПДЙ§

- ЯыГЊОЭГЊЃКУдФуПЈРOK

- ЦцЬиИуЙжЃКЛЌЛќЕФзь

- ШУОЋВЪжЛЗжЯэвЛПЬЃКпЧръ

- УРХЎздХФЩчЧјЃКАйЖШУРХФ

- МђЕЅгжЩЯёЋЃКЙжЮяЩфЛї

- БЦецЬхбщЃКОќЖгОбЛїЪж

- ЙювьЭцЗЈЃКФЯЙЯЙжЮяжЎеН

- аТДюХфаТЭцЗЈЃКШ§ЙњЫўЗР

- ДЉдНЪБПеПДМћФуЃКБфРЯ

- УтЗбЭЈЛАШэМўЃКСЌЮв

- ЬљаФЕФКЧЛЄЃКЮИ,ФуКУТ№

- ЫВМфДСжааІЕуЃКФкКЖЮзг

- ЬєеНМЋЯоЃКЭЃГЕДѓУАЯе

- ЬНЫїЮДжЊЃККЃФбЛФЕК

- МЄЧщХізВЃКЙХЙжЕФЦћГЕ

- ИпФбЖШЕФЬєеНЃКОШдЎДЌ

- ЦЖРЇЖљЭЏЭМЪщЦЏСїЯфЯюФП

- ИЃЬиЦћГЕЛЗБЃНБ

- бЉЬњСњЖљЭЏЛЗБЃНЬг§ЯюФП

- ТѓЕБРЭАЎаФЭЏРжШе

- ХЎЭЏШЈвцБЃЛЄШЋЧђааЖЏ

- 2012СЊЯыНјШЁАр

- БМГлздШЛБЃЛЄЯюФП

- МбФмЯЃЭћаЁбЇЩЋВЪНЬЪв

- ПЈЗђЯЃЭћГјЗП

- ИпХржњСІЖљЛљЛсЯћЦЖааЖЏ

- ПЩПкПЩРжжаЙњПЩГжајЗЂеЙ

- РіНРЯО§ЩНЩњЬЌЛЗБЃЯюФП

- ЙизЂВаМВШЫОЭвЕЙЋвцЯюФП

- 2012ЧПЩњжОдИепдТ

- ИОЛљЛсФИЧзАќгЪЛюЖЏ

- 2013ЩЯКЃГЕеЙ4дТПЊФЛ

- ЁЖУЮЛУЮїгЮЁЗаТДКЫйХфКьАќ

- ЁЖЪиЛЄжЎНЃЁЗаТРЫЬиШЈПЈ

- ЁЖФЇгђЁЗХЏЖЌжЎСЕЬиШЈПЈ

- ЁЖУЮШ§ЙњЁЗаТРЫзЈЪєПЈ

- ЁЖЮїгЮ3ЁЗаТРЫЬиШЈПЈ

- ЁЖЮЪЕРЁЗН№ЩпПёЮшРёАќ

- ЁЖСњжЎЙШЁЗЩГСњКЦНйРёАќ

- ЁЖЗќФЇепЁЗаТРЫДКРіПЈ

- ЁЖжяЯЩ2ЁЗаТРЫМЊЯщПЈ

- ЁЖЛЦЄIIЁЗаТРЫЩёТЙПЈ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ