ΒΎ“Μ…œΚΘΘΚ–≈άϊΙζΦ ¬ρ»κΤάΦΕ ΡΩ±ξ3.87Ηέ‘Σ

ΓΓΓΓ–≈άϊΙζΦ (732,¬ρ»κ)ΘΚ“ΒΦ®‘ΛάάΘ§12 Ρξ‘ω≥Λ≥§‘ΛΤΎΘ§≤ζ“ΒΝ¥ΜζΜαά¥ΝΌ

ΓΓΓΓ12 ΡξΒΎΥΡΦΨΕ»”·άϊ¥σΖυΚΟΉΣΘ§»ΪΡξ“ΒΦ®‘ω≥Λ70%

ΓΓΓΓΗυΨίΈ“Ο«Ε‘ΙΪΥΨ“ΒΦ®ΒΡ≤βΥψΘ§2012 ΡξΙΪΥΨΨΜάϊ»σΙφΡΘ‘ωΥΌ¥ο70%Θ§ΨΏΧε‘≠“ρά¥Ή‘”ΎΘΚ1)11 Ρξ≤ΙΫ…ΥΑœν‘Φ8088.9 ΆρΗέ‘ΣΘ§Εχ12 ΡξΗΟœνΖ―”Ο≤ΜΜα¥φ‘ΎΘΜ2)12 ΡξΒΎΥΡΦΨΕ»ΙΪΥΨœ‘ Ψ≤ζΤΖΦΑ¥ΞΩΊΡΘΉιœζ έΚΟ”Ύ‘ΛΤΎΘ§ASP …œ’«¥χΕ·’ϊΧε”·άϊΡήΝΠΧα…ΐΓΘ»γΙϊΈ“Ο«Χό≥ΐ11 Ρξ≤ΙΫ…ΥΑœν“ρΥΊΘ§12 ΡξΙΪΥΨΨΜάϊ ΒΦ ‘ωΥΌ‘Φ40%Θ§”κΆ§¥Π”Ύ÷–Ιζ÷«Ρή ÷ΜζΙ©”ΠΝ¥ΧεœΒ÷–ΒΡΤδΥϊΙΪΥΨœύ±»Θ§ΗΟ‘ωΖυΖϊΚœ––“ΒΖΔ’Ι‘ωΥΌΓΘ

ΓΓΓΓ÷«Ρή ÷ΜζΖΔ’ΙΒΡ÷ς’Ϋ≥Γ“―ΉΣ÷Ν–¬–Υ –≥ΓΘ§ΙζΡΎΙ©”ΠΝ¥ΧεœΒΫΪ”≠ά¥––“ΒΜζΜα

ΓΓΓΓ12 Ρξ÷–Ιζ÷«Ρή ÷Μζ≥ωΜθΝΩΆ§±»‘ω≥Λ48.3%÷Ν1.75 “ΎΧ®Θ§’β“Μ≥ωΜθΝΩ’Φ»Ϊ«ρ÷«ΡήΜζΉή≥ωΜθΝΩΒΡ26.3%Θ§»γΙϊ13 Ρξ’β“Μ‘ω≥ΛΧ§ ΤΦΧ–χ―”…λΘ§‘ρ÷–ΙζΫΪ≥…ΈΣ»Ϊ«ρ≥ωΜθΝΩΒΎ“ΜΒΡ÷«Ρή ÷Μζ –≥ΓΓΘΥφΉ≈÷«Ρή ÷ΜζΒΡΤ’ΦΑΜ·Θ§ΙζΡΎΗς¥σΤΖ≈Τ“‘ΦΑΚΘΆβ¥σ≥ßΕΦΫΪΨέΫΙ”ΎΙζΡΎΦΑ≤ΩΖ÷–¬–Υ –≥ΓΓΘ‘Ύ’βΗω÷ς’Ϋ≥Γ…œΒΡ÷ς“ΣΝψ≈δΦΰ»γΙβ―ßΓΔ…υ―ßΓΔΟφΑεΓΔ¥ΞΩΊΡΘΉιΦΑΒγ≥ΊΒ»Ι©”ΠΖΫΕΦΫΪΟφΝΌ÷Ί¥σ––“ΒΜζ”ωΘ§ΕχΉςΈΣΙζΡΎ≤ζΡήΉν¥σ«“ΨΏ”–“ΜΕ®ΦΦ θΜΐάέΒΡœ‘ ΨΦΑ¥ΞΩΊΡΘΉι≥ß…ΧΘ§ΙΪΥΨΫΪ‘Ύ13 ΡξΜώΒΟΝΦΚΟ≥…≥ΛΩ’ΦδΓΘ

ΓΓΓΓ ÷ΜζΨΒΆΖΡΘΉιΜρΫΪ”–ΥυΆΜΤΤΘ§ΤΎ¥ΐΗΟœν“ΒΈώ”·άϊΡήΝΠ”–ΥυΧα…ΐ

ΓΓΓΓΗυΨίΈ“Ο«Ε‘––“ΒΖΔ’ΙΒΡάμΫβΘ§ΙΪΥΨ‘ΎΨΒΆΖΡΘΉιΖΫΟφ”–ΩΆΜß…œΒΡΆΜΤΤΓΘΒ±«ΑΚΘΆβΗΏΕΥ ÷ΜζΤΖ≈Τ≥ß…Χ”–œρΙζΡΎ÷–ΒΆΫΉ÷«ΡήΜζ –≥Γ…χΆΗΒΡ«ψœρΘ§ΕχΙΪΥΨ»τΡή‘ΎΨΒΆΖΡΘΉι…œ»ΓΒΟΚΘΆβΕ©ΒΞΘ§‘ρ”–άϊ”ΎΧαΗΏΗΟœν“ΒΈώΒΡ”·άϊΡήΝΠΓΘ

ΓΓΓΓΙΊΉΔ––“ΒΖγœ’Θ§÷–ΒΆΕΥ÷«ΡήΜζ –≥ΓΨΚ’υΨγΝ“Μρ≤®ΦΑ≥…±ΨΚΥ–Ρ≈δΦΰ

ΓΓΓΓΚΘΆβ“ΜœΏΤΖ≈Τ≥ß…Χœρ÷–ΒΆΕΥ…χΆΗΘ§Ω…Ρή÷Ί―ίΙΠΡήΜζ ±¥ζΙζΡΎΤΖ≈Τ¥σΙφΡΘάΘΑήΒΡΨ÷ΟφΘΜΕχΙΪΥΨΧαΙ©ΒΡΝψ≈δΦΰ τ”ΎΙ©”ΠΝ¥≥…±ΨΚΥ–ΡΘ§“ρ¥ΥΈ“Ο«”ΠΗΟΙΊΉΔ––“ΒΨΚ’υΥυ¥χά¥ΒΡ≤ζΤΖΒχΦέΖγœ’ΓΘ

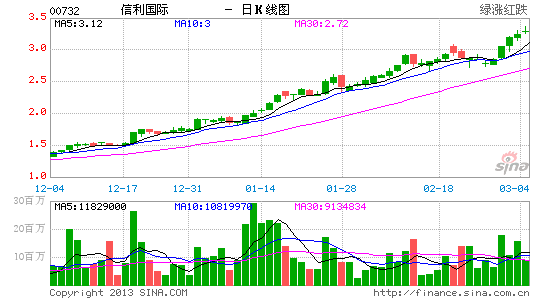

ΓΓΓΓΒς’ϊΡΩ±ξΦέ3.87 Ηέ‘ΣΘ§¬ρ»κΤάΦΕ

ΓΓΓΓΈ“Ο«Βς’ϊΙΪΥΨΡΩ±ξΦέ÷Ν3.87 Ηέ‘ΣΘ§Φ¥13 Ρξ –”·¬ 13 ±ΕΘ§ΫœΡΩ«ΑΦέΗώ”–18.3%ΒΡ…œ’«Ω’ΦδΘ§¬ρ»κΤάΦΕΓΘΘ®ΥΪΥΪΘ©

–¬άΥ…υΟςΘΚ–¬άΥΆχΒ«‘Ί¥ΥΈΡ≥ω”Ύ¥ΪΒίΗϋΕύ–≈œΔ÷°ΡΩΒΡΘ§≤Δ≤Μ“βΈΕΉ≈‘όΆ§ΤδΙέΒψΜρ÷Λ ΒΤδΟη ωΓΘΈΡ’¬ΡΎ»ίΫωΙ©≤ΈΩΦΘ§≤ΜΙΙ≥…ΆΕΉ Ϋ®“ιΓΘΆΕΉ ’ΏΨί¥Υ≤ΌΉςΘ§Ζγœ’Ή‘ΒΘΓΘ

Ϋχ»κΓΨ–¬άΥ≤ΤΨ≠Ι…Α…ΓΩΧ÷¬έ

Ω¥Ιΐ±ΨΈΡΒΡ»ΥΜΙΩ¥Ιΐ

- ßΟΏ’ΏΒΡΗΘ“τΘΚ¥ΏΟΏ“τ–ß

- ≥‘Μθ±Ί±ΗΘΚΕΙΙϊΟά ≥

- ≥©œμ‘ΡΕΝΘΚ¬ΰΜ≠ΡßΤΝ

- …ζΜνΙήΦ“ΘΚ≥φΕ¥”ο“τ÷ζ ÷

- Ψ≠ΒδΙΊΩ®ΘΚΚœΫπΒ·ΆΖX

- “τά÷≥§»Υ±Ί±ΗΘΚΫΎΉύ¥σ Π

- Ψ≠Βδ‘Όœ÷ΘΚΟ®ΙΖ¥σ’Ϋ

- «αΥ…Ιΐ÷ήΡ©ΘΚ±Ϊ≤ΣΚΆ–ή

- …ώΤφΒΡ¥Ϊ δΙΛΨΏΘΚΩλ―ά

- ÷ΜζΉ§«°άϊΤςΘΚΡßΕΙ

- Χτ’Ϋ ”…ώΨ≠ΘΚ…ώΦΕ ”ΝΠ±μ

- ΧΏ«ρ…ώΤςΘΚά÷ΤφΉψ«ρ

- ≤Ϋ≤ΫΨΣ–ΡΘΚΡΠΆ–ΆΰΝζ

- Εύ»ΥΕ‘’Ϋ÷°ά÷ΘΚ≤Ε”ψ¥σΚύ

- ΧΫΥς3DΒΊάΈΘΚΚΎΑΒ…ν‘®

- –ΓΡώ“≤ΖηΩώΘΚ–ΓΡώ±§ΤΤ

- ΤΕάßΕυΆ·ΆΦ ιΤ·ΝςœδœνΡΩ

- ΗΘΧΊΤϊ≥ΒΜΖ±ΘΫ±

- ―©ΧζΝζΕυΆ·ΜΖ±ΘΫΧ”ΐœνΡΩ

- ¬σΒ±άΆΑ°–ΡΆ·ά÷»’

- ≈°Ά·»®“φ±ΘΜΛ»Ϊ«ρ––Ε·

- 2012ΝΣœκΫχ»ΓΑύ

- ±Φ≥έΉ‘»Μ±ΘΜΛœνΡΩ

- Φ―ΡήœΘΆϊ–Γ―ß…Ϊ≤ ΫΧ “

- Ω®ΖρœΘΆϊ≥χΖΩ

- ΗΏ≈ύ÷ζΝΠΕυΜυΜαœϊΤΕ––Ε·

- Ω…ΩΎΩ…ά÷÷–ΙζΩ…≥÷–χΖΔ’Ι

- άωΫ≠άœΨΐ…Ϋ…ζΧ§ΜΖ±ΘœνΡΩ

- ΙΊΉΔ≤–Φ≤»ΥΨΆ“ΒΙΪ“φœνΡΩ

- 2012«Ω…ζ÷Ψ‘Η’Ώ‘¬

- ΗΨΜυΜαΡΗ«ΉΑϋ” ΜνΕ·

- 2013…œΚΘ≥Β’Ι4‘¬ΩΣΡΜ

- ΓΕΟΈΜΟΈς”ΈΓΖ–¬¥ΚΥΌ≈δΚλΑϋ

- ΓΕ ΊΜΛ÷°ΫΘΓΖ–¬άΥΧΊ»®Ω®

- ΓΕΡß”ρΓΖ≈·Ε§÷°ΝΒΧΊ»®Ω®

- ΓΕΟΈ»ΐΙζΓΖ–¬άΥΉ® τΩ®

- ΓΕΈς”Έ3ΓΖ–¬άΥΧΊ»®Ω®

- ΓΕΈ ΒάΓΖΫπ…ΏΩώΈηάώΑϋ

- ΓΕΝζ÷°Ι»ΓΖ…≥ΝζΚΤΫΌάώΑϋ

- ΓΕΖϋΡß’ΏΓΖ–¬άΥ¥ΚάωΩ®

- ΓΕ÷οœ…2ΓΖ–¬άΥΦΣœιΩ®

- ΓΕΜ≠ΤΛIIΓΖ–¬άΥ…ώ¬ΙΩ®

- ΓΕ–ΰΈδ-―ΣΒΈΉ”ΓΖ–¬άΥΕάœμάώΑϋ

- ΓΕ…ώΒώœά¬¬ΓΖΚΊΥξΑφΧΊ»®Ω®

- Ϋ«…ΪΑγ―ίάύ–¬ ÷Ω®

- …δΜςάύ”ΈœΖ–¬ ÷Ω®

- Ε·Ήςάύ”ΈœΖ–¬ ÷Ω®

- ≤Ώ¬‘άύ”ΈœΖ–¬ ÷Ω®