�����ʱ����״θ���������װ��������

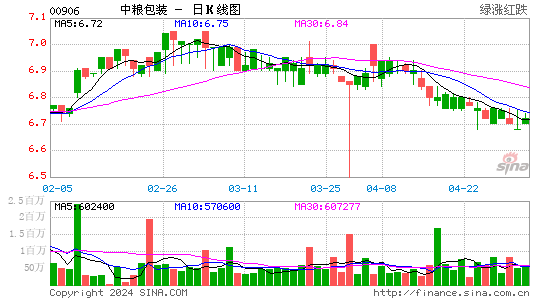

����������װ(906)��ֵ���ݵ�������������

���������״θ���������װ(906)������������Ҫ��Ϊ��˾��ӯ����¼���á�ĸ��˾��ǿ��֧�ּ���ֵ���ݵ�����������װ��Ҫ��������ʳƷ�����ϼ�����������Ʒ�İ�װ��Ʒ����˾�IJ�Ʒ�������Ϲޡ�ʳƷ�ޡ������ޡ������ǡ�ӡͿ������Ͱ�����Ϲ�Ӫҵ��ռ��˾2011�꼰2012���ϰ��������Ӫҵ��51%��56%����˾����Ҫ�ͻ������ζ౦������ѩ��ơ�ơ���ţ���������й��ɿڿ��ּ��ൺơ��(��)�ȡ��ζ౦�ǹ�˾�����һ�ͻ���ռ2011��Ӫҵ���35%��ĸ��˾�����������й����Ĺ�ӪʳƷ�ӹ��������̣������й�ʳƷ(506)���й�����(606)����ţ��ҵ(��)(2319)����Ҫ�ɶ���

����������װ2009��11���ώ�ʱ��ÿ��5.39Ԫ����11.4��Ԫ����˾�����Ӳ��ܼ�����������ˮƽ����2010�ꡢ2011�ꡢ2012���ϰ��깫˾��Ӫҵ��ֱ���11.4%��27.1%��25.6%��ͬ�ڴ����ֱ���44.5%��32.0%��31.6%��ë������2009�ꡢ2010�ꡢ2011���15.2%��15.4%��16.0%����2012���ϰ����16.9%�����ܳ�������װ���1.66�ڹ��¹����ۣ��൱���ѷ��йɱ�20%����ɼ�Ϊ5.51Ԫ������9.04��Ԫ�������ɺ��������ŵijֹ�������72.3%̯����60.2%�����ʽ������������Ϲ��ܣ��⽫֧��������װ��δ������ά�ָ�ӯ��������

|

|

|

|

- �����š� 2012���һ��ѩ

- �Ͼ�ǹ�������붷����

- ���ֻ��� Ѱ��ͬ��ͬ����

- ף���ؿ� ���������ǩ��

- ���ؿ��� ����ϲ�ű��ﰮ

- �����ؿ������İ���Ta

- �����֡� �������ϲ����

- ���佡�����ʾ�������

- ����Ů�� ת�������ǵ���

- ÿ��һ�������������˰�

- ��ͼ�塿 Ѱ���崿����Ů

- ������������ �ֻ�����

- �����͡� �����ϰ�������

- B2H��ҵģʽƽ̨��WAP���

- ����Ϸ�� ����������Ϸ

- iphone����������Ϸ����