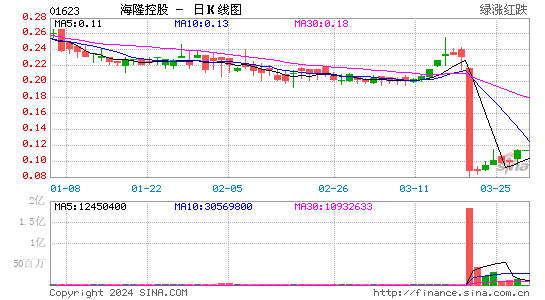

������֤ȯ���ƽ麣¡�ع� Ŀ���1.86Ԫ

������¡�ع� (1623)

��������۩U1.72Ԫ

����Ŀ��ۣ�1.86Ԫ

����ֹʴλ�U1.68Ԫ

������¡�ع�(1623)��Ҫ�ṩ�ۺ������豸����������ϰ��괿��1.3��Ԫ(����ң���ͬ)����������10.3%�������������ԷŻ���������˼���ز�Ʒ���ڵؼ������г���ƽ���ۼ��µ�Լ14%��������������ë�����µ�4.2���ٷֵ���40%�����������ھ�Ӫ��ֽ����������Ը��ƣ�ȥ��ͬ�ھ�����3,973��Ԫ���������ϰ���������1.1��Ԫ��

�����ڸ���ҵ���У���˼���ز�Ʒ������ռ��Լ4�ɣ������ڵ����۸ò�Ʒ������������������˼���ز�Ʒ���ۼ��µ�������ֲ�������14%��4.1��Ԫ���������������ά����40,600�֣�������������52%����75%��ͬʱ��������˲�Ʒ��������Χ����������չ�������ˮ����ʯ���꾮��ҳ�������ɵȲ�Ʒ��������������������Ȼ������Ҫ���������ڵ��г���ռ�ܶ��55%����ͬʱ������չ�����г��������ϱ���������Ϊ2��Ԫ��ռ�������2�ɣ�������ҵ���������Ϊ����������������2.5����

|

|

|

|

- �����š� ��Ʊ���Ǻ�����

- ��ý�Ƶ��㵺�����Ҿ���

- ���ֻ��� Ѱ��ͬ��ͬ����

- ף���ؿ� ���������ǩ��

- ���ؿ��� ���������ף��

- ������ʺ��ߴ��̰˴��

- �����֡� �����δ���̫��

- ���佡�����ʾ�������

- ����Ů�� 80��Ů��ѡ����

- �Ĵ��˶���������������

- ��ͼ�塿 Ѱ���崿����Ů

- ������������ �ֻ�����

- �����͡� �и���ʲô�

- �峯�ʵ������������μ�

- ����Ϸ�� ����������Ϸ

- iphone����������Ϸ����