�����ʱ������·�չͶ�������� Ŀ��0.22Ԫ

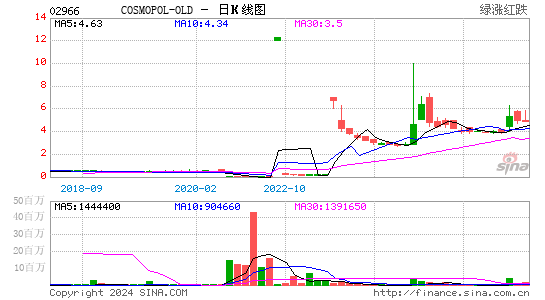

�������·�չ(488, $0.157)������10.6%���ɽ�����൱�쳣����4,600��Ԫ�����ۣ� ��������ŷ�����������������̼������Ա�����ҵ�۸�����Ԥ�ڣ��⽫�̼����ߵز��ɵı��֡�

����������Ϊ���·�չ�Ĺ�ֵ�������������2012��1��31�յ�������ֻ��0.24����������ծȨ�����ֻ��9%����Ͷ����ҵ����ֵ����100��Ԫ���൱����ɶ��ʽ��80%�������ʲ�����ͭ����㳡2�ڡ���ɳ��㳡��������ҵ���ġ��й������������õ�50%Ȩ��(�������������50:50�ĺ�Ӫ��˾������¥�������22.5��ƽ���գ���λ���л��ļ�д��¥)���Ѱ�������ĵ�10%Ȩ��(λ���л��ļ�д��¥�� ���44.6��ƽ����)����ɳ��һ��д��¥/��ҵ��Ŀ��50%��Ȩ(Ϊ������ز�50:50�ĺ�Ӫ��˾��Ԥ��2015�����)��ǿ���ľ��������뼰��ծ�����˾��ӯ����Ԥ�������ߣ���������ȶ���

��������2012��1��31��Ϊֹ����˾��ÿ�ɾ�ֵ�൱��0.64Ԫ������0.13Ԫ�������ϳ�������ع�(571)��38%��Ȩ������ع��ּ��൱�ڎ�����0.19������������ع���ʱ��ֵ���㣬���й������·�չ��ÿ���ʲ���ֵΪ0.55Ԫ���ּ����ÿ���ʲ���ֵ����71%������ز�����ɾŲ�(4)����¡(101)��̫��(1972)��ϣ��(14)�ּ�����ʲ���ֵ����30%�����н���Ͷ�����������·�չ��Ŀ���0.22Ԫ������ʲ���ֵ����60%��

|

|

|

|

- �����š� ��Ʊ���Ǻ�����

- ��ý�Ƶ��㵺�����Ҿ���

- ���ֻ��� Ѱ��ͬ��ͬ����

- ף���ؿ� ���������ǩ��

- ���ؿ��� ���������ף��

- ������ʺ��ߴ��̰˴��

- �����֡� �����δ���̫��

- ���佡�����ʾ�������

- ����Ů�� 80��Ů��ѡ����

- �Ĵ��˶���������������

- ��ͼ�塿 Ѱ���崿����Ů

- ������������ �ֻ�����

- �����͡� �и���ʲô�

- �峯�ʵ������������μ�

- ����Ϸ�� ����������Ϸ

- iphone����������Ϸ����