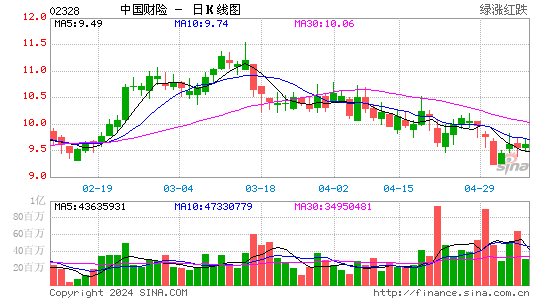

��������շ�չǰ��ά����� Ŀ���10Ԫ

�������� (2328)

��������۩U8.8Ԫ

����Ŀ��ۣ�10Ԫ

����ֹʴλ�U8.3Ԫ

������������6�µ�ֹ������(2328)�ϰ�����Ӫҵ�������10.7%��1,011.92��Ԫ(����ң���ͬ)�����ڵط������г�����ռ�ʴ�36%�����ڴ�������23.6%��65.34��Ԫ��������ֽ��������ճ�ɫ�����ڼӴ���ũ���������Ӫ����ƽ̨��֧���������ϰ������������ʰ�����3.3���ٷֵ���30.9%�������⸶��ȴ�µ�3.4���ٷֵ���61.5%����Ҫ�����ڳб������ĸ��Ƽ��⳥�Ĺ����õ�����ɱ���������92.4%��ΩԤ�ڳɱ����°�������������� ���ڳб���������13.7%��56.11��Ԫ���б������ʴ�7.6%�����ŵijб�ҵ���������룬�����ȶ��ֽ�����ת����ΪͶ���ʲ��������ʲ�����2,037.25��Ԫ����������7.2%�������ʱ��г�����ƣ����Ω�����ʶȵ������ã��Ӵ�Э����65.5��Ԫ����δ�������������ȶ����档���⣬���ż���������Դ��������ʩ��ծȨͶ�ʼƻ���������չ�ʽ������������б��������Ƴ�4��մ�ʩ����һ���ſ������ʽ�Ͷ��ծȯ���Լ�Ͷ�ʷ�Χ�ͱ����ȣ�Ԥ����������½���Ƴ�����չǰ��ά����á�

|

|

|

|

- �����š� ŷ��С������ǩ

- ���㵺���������ϵͳ¼

- ���ֻ��� Ѱ��ͬ��ͬ����

- �����ؿ� ���������ǩ��

- ���ؿ��� �����Ŀ��ѿ���

- �����ʺ��װ����ϰ�����

- �����֡� �߲�껽�ȥ��

- ����÷�������ٵ���

- ����Ů�� ʧ��������ҩ��

- �������������ۡ������Ρ�

- ��ͼ�塿 Ѱ���崿����Ů

- ������������ �ֻ�����

- �����͡� ĸ����Ů������

- Ů�˿���ϸ�ڻ��ƻ��Ҹ�

- ����Ϸ�� ����������Ϸ

- iphone����������Ϸ����