信达国际:建议趁低吸纳置富产业信托

置富产业信托(00778)

买入价:5.30元 (股价:5.45元, 上升空间:10.0%)

目标价:5.83元

支持位:4.85元

基本面:集团主要投资本港的零售商场和泊车设施,虽然外围经济疲弱,但集团旗下私人住宅屋苑零售物业组合,以提供日常必需品为主,受经济周期的影响较少,相信其租金收入能维持平稳发展,其中超过50%的租户为食肆、超市及教育机构。集团于今年2月完成收购两项新增物业丽城荟及和富荟,虽然两者并未提供上半年全期(即六个月)收益贡献,惟其收益贡献已占集团整体收益增长约11.2%,故此两项收购仍可为集团于下半年带来盈利惊喜。

催化剂:集团今年底旗下18个商场下半年平均有18.2%租约到期,预期成为下半年及明年度,租金收入提升的一大来源。在资产增值措施上,集团近年积极为旗下零售物业进行翻新工程以提升出租率及进行租金调整。

估值:房托(REITs)近日已成资金避风塘,由于本地REITs今年预期平均息率超过6厘以上,加上现时低息环境下,可说是另类投资选择。股价经近日屡创新高后,今年的整体派息回报预期仍达5.7厘,较过去两年平均4.7厘有所提升,同时亦较领汇(00823)同期3.8厘为高。

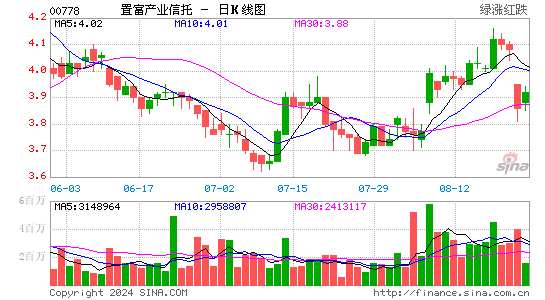

技术走势:股价续沿着今年5月至今的上升通道顶部运行,加上保历加通道扩阔,各移动平均顺势排列,有利股价上升势头持续,建议趁低吸纳。

|

|

|

|