�������ʣ��й������������� Ŀ���6.3��Ԫ

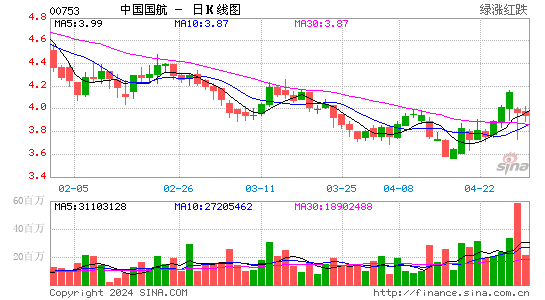

��������� (753.HK)

�����ּۣ�HK$5.44

����DZ�������ռ䣺 +15.8%

����Ŀ��ۣ� HK$6.30

�����¼����й���������7 �·ݵ�Ӫ�����ݡ�

����������

���������������ź��պ����ں��յ�Ӫ�����ݡ�

����7�·ݵı��֣�

����������� (RPK) �C ����ͬ������4.1%�����ں���ͬ����2.8%�����ʺ���ͬ������7.3%����������ͬ�����»�5.0%

�����ؿ��� (PLF) �C ����ͬ���µ�2.1 ���ٷֵ���84.4%�����ں���ͬ���µ�2.4 ���ٷֵ���85.3%�����ʼ���������ͬ�ȷֱ��½�1.8 ��2.1 ���ٷֵ���83.3%��81.6%�������˶ֹ��� (RFTK) �C ����ͬ������9.8%�����ں���ͬ����5.9%�����ʼ���������ͬ�ȷֱ�����10.1%��37.9%

�������˿��������� (ASK) �C ����ͬ������6.8%�����ں��ʺ���ͬ�ȷֱ�����5.6%��9.6%����������ͬ���µ�2.5%

�������������֣�

����������� (RPK) �C ����ͬ������2.6%�����ں���ͬ���µ�0.2%�����ʼ�����

����������ͬ������6.9%��5.9%

�����ؿ��� (PLF) �C ����ͬ���µ�1.1 ���ٷֵ���80.8%�����ڼ����ʺ���ͬ�ȷֱ��µ�1.7 ��0.1 ���ٷֵ���81.6%��79.7%����������ͬ���½�0.7 ���ٷֵ���78.6%�������˶ֹ��� (RFTK) �C ����ͬ���µ�3.9%�����ڼ����ʺ���ͬ�ȷֱ��»�3.2%��4.8%����������ͬ������29.6%

�������˿��������� (ASK) �C ����ͬ������4.0%�����ں��ʺ���ͬ�ȷֱ�����1.9%

������7.1%����������ͬ������6.9%7 �·ݵ�RPK ��������ǿ�������ں��ʺ��ߵĻ����������롣�����������⣬��������RPK �����мӿ�����ơ�Ȼ����PLF ͬ���µ�����Ҫ����7 �·ݵ�ASK ���ٽ�RPK �죬������������PLF �Դ�������ͨ������������RFTK �����Լ����ƣ���Ҫ�ܻ�7 ������������

�����Ƽ������

����7 �µ�Ӫ�����ݷ�ӳ�����ڼ��ÿ������ӡ�

����7 �µ�RFTK ����ֻ�������ƣ��������Ըı���������ҵ�����֡�

������������8 ��29 �չ�������ҵ����������ʱά�ֹ�˾�����롱��������

|

|

|

|

- �����š� ���ɱ���������

- ����Ԥ��������������

- ���ֻ��� ͬ��ͬ�յ�����

- ����ؿ� ʱ�е�����ǩ��

- ���ؿ��� ������ϲ��ף��

- �˿������˵���ܰף��

- �����֡� ��������ͬ����

- ������������������Χ

- ������ ��������DZ����

- ���챳���ɴ��䡾�����Ρ�

- ��ͼ�塿 �����崿����Ů

- ������������ ��Ʒ����

- �����͡� ��Ů�˵����˵�

- ����ѹ����Ժ��˵������

- ����Ϸ�� ����Ϸ����

- iphone����������Ϸ����