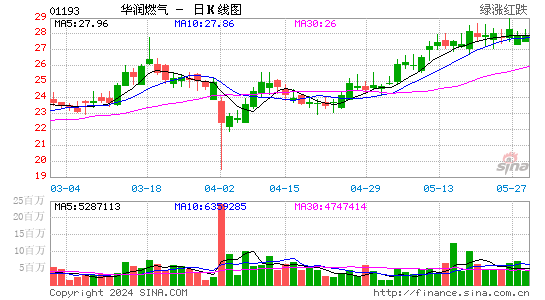

������֤ȯ���ƽ黪��ȼ�� Ŀ���15.7Ԫ

��������۩U14.5Ԫ

����Ŀ��۩U15.7Ԫ

����ֹʴλ�U14.1Ԫ

��������ȼ��(1193)������������չ���2009����2011��ȼ�����������������ʴﵽ80.5%������ȥ������ڵ�16��ʡ�ݺϹ���Ӫ73������ȼ����Ŀ��ĸ��˾ȥ������ע��7������ȼ����Ŀ������80%��Ӧ������ϸߵ���ҵ����ҵ�û������⣬������ƻ�δ����������ĸ��˾�չ�16����Ŀ����δ�������������١��������³���2.38����Ԫ�չ� AEI China Gas Ltd���ù�˾���ڵؾ�Ӫ28�����о�Ӫ����ȼ����Ŀ��������ҵ�Ƿ�Χ��������������ȼ����Ӫҵ�����Эͬ��ֵ���������ȼ�����ۼ�ӯ�����֡�

��������ȥ��ף�����ȼ���������Ӳ��ѷֱ�����29%��40%����72.15��������27.41��Ԫ�������ڵس��л��ӿ��ƽ������ŵĽӲ�סլ����Ŀ���������������������ֱ�ﵽ20%��25%�����⣬����ҵʹ����Ȼ���ı����������ϣ�������ҵ�û���������Զ���ھ����û�����������ë���ʳ������ơ�

|

|

|

|

- �����š� ���ɱ���������

- ����Ԥ��������������

- ���ֻ��� ͬ��ͬ�յ�����

- ����ؿ� ʱ�е�����ǩ��

- ���ؿ��� ������ϲ��ף��

- �˿������˵���ܰף��

- �����֡� ��������ͬ����

- ������������������Χ

- ������ ��������DZ����

- ���챳���ɴ��䡾�����Ρ�

- ��ͼ�塿 �����崿����Ů

- ������������ ��Ʒ����

- �����͡� ��Ů�˵����˵�

- ����ѹ����Ժ��˵������

- ����Ϸ�� ����Ϸ����

- iphone����������Ϸ����