新浪财经 > 港股 > 正文

友邦保险(01299 HK)

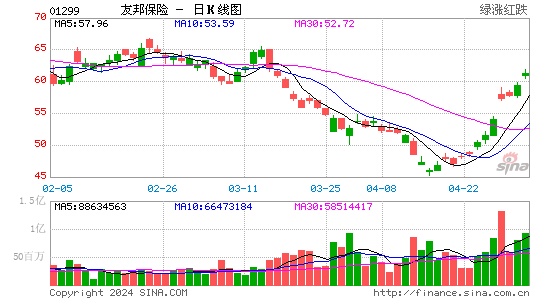

上半年业绩基本符合市场预期,需关注公司下半年新业务价值和年化新保费增幅是否会进一步放缓,以及韩国业务的重新组合定位是否可以为公司带来新一轮的增长。

短线股价在250天移动平均25.75港元附近支持明显,建议逢低吸纳;长线提醒关注九月份AIG持有股份禁售期结束后是否出现大量减持以及公司是否会有重要收购决定等带来的潜在风险。