信达国际:建议趁低吸纳合生元 目标18.5元

合生元(01112)

买入价:16.50元 (股价:17.42元, 上升空间:12.7%) 目标价:18.50元 支持位:14.90元

基本面:集团管理层表示,今年以来配方奶粉的销售情况理想,我们预期今年集团于此业务能录得逾40%的增长。集团今年首季“妈妈100”的活跃会员数目亦录得26.6%的按季升幅,增速较前两个季度的12%及7%有所加快。由于集团现时约78%的营业额均来自其会员,活跃会员数目进一步提升有助推动集团收入。

催化剂:集团早前公布与丹麦Arla Foods达成10年期的融资供应协议,集团将向Arla Foods提供约1亿港元的贷款,而Arla将在今年开始成为集团的供货商。是次协议不但可解决集团配方奶粉的供应瓶颈问题,支持未来数年的销售增长;同时,Arla为全球第五大的奶粉企业,是次两者合作将进一步提升消费者及市场对集团的信心。

估值:我们预期集团今年每股盈利增长约30%,现价相当于今年预测盈率15.5倍,由于婴幼儿奶粉属刚性需求,其与非日常消费品股的估值作比较,但集团目前的估值仍较同业平均值折让逾10%。

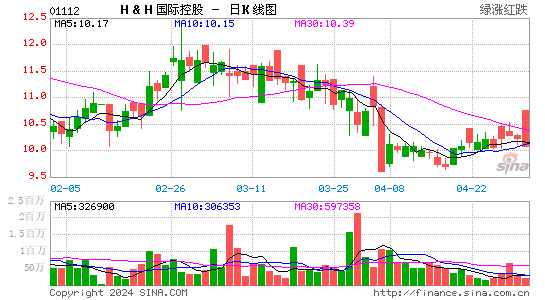

技术走势:股价近日跌至去年底至今的长期升轨底部支持,加上14日RSI已跌至近超卖区,预期在基本面向好的情况下,后市有机会反弹,可趁机吸纳。

|

|

|

|