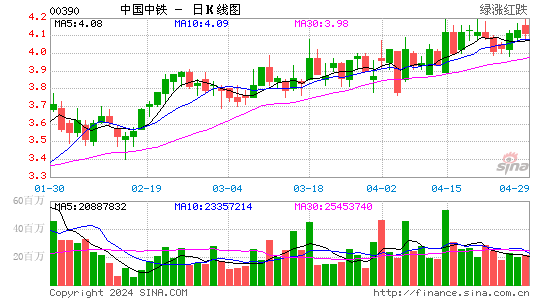

������֤ȯ���ƽ��й����� Ŀ���3.6Ԫ

�������� (390)

��������۩U3.2Ԫ

����Ŀ��ۣ�3.6Ԫ

����ֹʴλ�U3Ԫ

�����ܵ���������·������Ŀ�Ż����Լ����ڼ��ڵ�����Ӱ�죬����(390)�����������785.68��Ԫ(����ң���ͬ)�������µ�19.11%�����������µ�44.54%��9.15��Ԫ���侻��ծ���ʸ��ߴ�82.65%���������ڵ�����һ���������ȼ�Ϣ�������滺���ŵ�ծ��ѹ��������Ԥ�ڻ�����Ŀ���ӿ����������Ӵ�Ͷ�����ȣ���������ȫ��ҵ���ĸ��ơ�

������������������������������룬�̳ɹ��б��ܼ�ֵΪ149.2��Ԫ���������Ŀ����������ʯ���ɼ���������ȣ���ǰ�ֳɹ����б��ֵ65.78��Ԫ�ĸ���Ĵ�����Ŀ������������ʼ���ƣ���ȫ������������ͬ�������ﵽ6,500��Ԫ��Ŀ���ܶ���⣬��������������ʽ��չ����ҵ����������������Դ��뺣(65)�������к�ú���ʣ�����Ʒ���ع�(8066)�ϻչ���������ҵ��

������Ȼ�����ڲ�����A2��·��Ŀδ�������깤�����ֱ�֤��Ŀǰ��Ȼ�ڵȺ��һ���������������϶Լ���������ֵ�Ӱ�����ޡ�

|

|

|

|

- �����š� ������Ŀ��ǿ��

- ����1-0˫ɱ���

- ���ֻ��� ����������ǩ��

- ��ܰ�ؿ� ͬ��ͬ��������

- ���ؿ��� ����ף���Ͱ���

- ϲ���������� ��Ըף��

- �������� ���˹�������

- ���ȷ�����˻���

- ����Ů�� Ů�˵Ŀɰ�����

- �����۲�����������

- ��ͼ�塿 �ɰ�����Ů��

- ������������ �ֻ�����

- �����͡� ��Ϊ���ӻ��

- �Ϲ����ҷ�������������

- ����Ϸ�� iphone��Ϸ����

- ��Ѫ����ҫ ����֮������