来源:微信公众号 王雅媛港股圈

文 | 冯积克

最近市场传出多只收息股沽售资产的新,先有冠君产业(2778.HK)拟出售朗豪坊办公大楼,再有和记电讯(00215.HK)拟出售旗下固网电讯业务,最后更有市场传闻领展(0823.HK)标售20个商场。

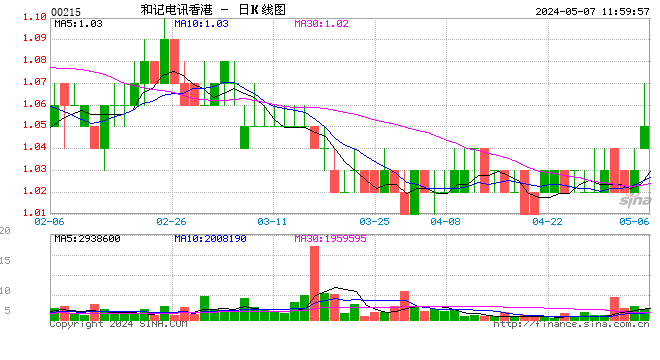

今天晚上6时5分,和记电讯就正式宜布以145亿元卖掉它旗下的固网电讯业务。

上市公司每次沽售资产均是释放其内在价值的时机,纵使我们没能如春江鸭般对这类型的消息未卜先知,不过当消息出现后,尤其是上述提及的收息股,我们其实亦能在当中发掘投资机会。

一、外资的心头好 收息股

在全球低利率时代,浮游资金范滥成海,不少资金都在寻找拥有稳定回报的投资。于是乎港股市场的收息股如:房地产信托基金(REITs)或公用股等往往是外资的首选。不过为何是外资,而不是中资呢?

港股的REITS并不属于港股通的股票,所以南下资金未能投资,而和记电讯等其他属于港股通的公用收息股,南下资金其实亦不甚喜好。

目前南下资金持仓比例比较高的最主集中于金融股、汽车股、地产股及资源股。

由此看来,相比于保守的外资,南下资金更勇于面对风险,投资于与经济周期高度相关的公司。

而外资当中,又以退休基金及追求稳定回报型基金所占的规模最大,所以普遍外资更喜欢投资于收息股。

收息股通常都是低风险,处于缺乏成长的市场,但其业务都是现金牛,每年能提供稳定的现金收入。

以和记电讯为例,虽然香港的电讯市场增长空间已经不大,但电讯业务能提供稳定的现金流,2016年派发的股息更相当于股东应占溢利的 75%,其派息比率不是其他地产股及资源股所能比拟。

加上这类型的收息股业务简单,收入稳定及容易估算,外资都会用贴现现金流的定价模式(Discounted Cash Flow)来对其作出评估。简单来说,收息股的价值就是等于公司计及通通胀后未来收入的总和。

稳定的现金流加上容易估算的价值,保守的外资通常都喜欢投资于这类型的公司。

二、你有,但外资没有的自由

基金可普遍分为四种,分别为:

(1)股票多空型基金(Long-Short Fund)、

(2)宏观对冲型基金(Macro Fund)、

(3)事件驱动型基金(Even-Driven Fund)、

(4)市场中性型基金(Market-Neutral Fund)。

有规模的基金都会有一个投资主题和早已制定的相关投资策略。

基金经理所拥有的弹性其实都只能围绕于此,局限性非常之大,真正自由发挥的空间不多。

基金投资收息股的理由主要在于其稳定的股息收入,所以当收息股出售旗下生产现金流的资产时,外资当初的投资逻辑便会立马被打乱。

假设基金当初投资于和记电讯的理由是在于其稳定的派息收入,现在和记电讯拟出售占其收入三份之一的固网电讯业务,整个故事就变得不同了。

和记电讯未来的派息可能会出现变量,这就会与基金的投资逻辑出现背向。

虽然出售资产能释放资产的真实价值,有利于股价,但通常投资于这类型的基金都不是事件驱动型基金,他们会尽量不去判断沽售资产的成功机率或所带来的收益,因为这会与他们的投资方向相违背。

事件驱动型基金主要从市场消息去捕捉当中的获利空间,而市场消息主要就是指企业事件如并购、公司陷入财困、行业整合等。

如果基金的投资主题不是以事件驱动为主,而基金经理却企图利用出售资产的消息进行炒作,但最后的结果却是失败了,那么他们就会由于没有遵照基金的投资策略以负上额外的责任。

基金经理不会愿意冒险,所以当公司发出公告拟出售资产时,他们只会循规蹈矩地根据投资策略尽早出售股票,寻找其他可替代的收息股,以继续确保稳定的股息收入。这样他们既能赚取部份的利润,亦能避免背离投资策略。

这次和记电讯以144.97亿元出售固网电讯业务,即2016年EV/EBITDA的12倍。

以同类型的电信资产交易作比较,九龙仓集团(0004.HK)于2016年10月以95亿港币(约11.5倍EV/EBITDA)出售九仓电讯有限公司,与今次和记电讯作价相约。

和记电讯出售固网电讯业务后,还剩下流动通讯业务。大行普遍给予流动通讯业务的估计为EBITDA的6倍,不过我们保守一点去算。

以数码通(0315.HK)的估值5倍作参考,和记电讯的流动通讯业务估值应为60亿元(2017年EBITDA预测为12亿元)。如果将来李嘉诚将剩余的流动通讯业务沽售,估值当然不止5倍。

继续下来就让我向大家展示一个简单的数学公式:

和记电讯估值 = 网电讯业 + 流动通讯业务 + 净负债

= 145亿元 + 60亿元 + (-40亿元)

= 165亿元

和记电讯的合理估值应为165亿元,距离目前135亿元的市值还有22%的升幅,所以我大胆地预测股价明天会升15 - 20%,目标价约3.2至3.3元。

不过在沽售资产高确定性的消息下,为什么还会有一个这么大的机会在市场上而无人理睬?原因就是之前所说的外资的投资逻辑而产生出来的“错价”。

7月18日市场传出和记电讯出售业务的消息,股价大涨9.4%,主要的买盘应该来自春江鸭或事件驱动型基金。

当公司正式公布可能出售固网电讯业务的消息,并于7月27日复牌后,当天盘中最低曾见2.74元,最后收盘下跌1.7%,当中的卖盘很有可能来自当初以收息为目标的外资基金。

基金根据公告先行出售和记电讯,赚取部份利润,并同时根据投资策略寻求下一只收息股。

当这种沽售大于因事件推动的买入力量时,市场便会出现投机的可能性。当然交易有失败的可能性,不过如果你愿意去赌博,加上你明了公司的资产价值,当7月27日外资出售而引致股价出现异常下跌的时候,就是你进场的时机。

当然这个例子的值博率好像不够大,因为我只是引用一个最新的例子去证明外资有时候其实是“知其可为而不为之者”。

简单的说,有时候外资明知道有赚钱的空间,却因为一些限制却只能先行退场。

大部份外资没有这个去赌的自由,但你却有。

三、外资的小算盘

冠君产业为目前市值约350亿元,公司拟出售的朗豪坊办公大楼意向价为250亿元,帐面价值85亿元。

单是一个朗豪坊办公大楼已占市值的70%。根据冠君产业2016年报,公司持有物业的总估值为668亿元。亦即撇除朗豪坊办公大楼,冠君产业剩下物业的帐面价值远超于股票市值,更不用说以市价计算,可谓相当划算。

当然,这种资产折让是市场存在已久的事,只要公司一直不肯出售物业,其内在价值亦会长期被封锁,所以问题是公司何时愿意出售旗下资产。

回看市场最近一年有关资产出售的消息,有和记电讯、冠君产业、汤臣集团(0258.HK)、九龙仓集团(0004.HK)和传出标售20个商场的领展,由此看来,很多港资已经在布局出售旗下资产。

加上香港早一辈的创业者均已年事已高,李嘉诚90岁、罗杜莉君97岁(鹰君集团(0041.HK)创办人之一)、李兆基90岁(恒基地产(0012.HK)创办人之一)。

同时老牌家族为确保顺利完成分家产这一重大难题,沽售资产以现金分配不失为其中一个好方法。

李嘉诚撤资的报导不时可见,港资退、沽资产已在陆续发生,而这是大部份保守的外资基金除了收息以外所不会考虑的事情。

以冠君产业为例,公司旗下不但有优质物业,更有机会受内在因素影响而出售物业释放资产价值(详情可看《 港股年度最豪争产案!600亿港元散户也能分一杯羹?》)。

公司出售朗豪坊办公大楼,不排除在不久将来会继续变卖旗下资产。但以目前的股价来看,市场仍是严重低估冠君产业。

如果朗豪坊办公大楼以250亿元出售,扣除帐面价值85亿元,收益将为165亿元,已等于公司目前一半的市值。

假设收益全部以股息派发,公司市值将由目前的350亿元变为185亿元,但背后仍然持有帐面价值583亿元的资产(资产总估值668亿元减以朗豪坊办公大楼帐面价值85亿元),折让高达68%。

怎么想其实都不合理,不过如果套上之前提及外资受限制的理论,事情就会变得理所当然。冠君产业的收入主要来自物业租金,和记电讯的收入则来自电讯业务,收入的波动性比较大。

同样为收息股,冠君产业所属的REITS类型收息性质更重,收息资金参与比率更大,出现错价的机会亦更高。

当冠君产业开始出售物业,外资为避免股息收入受影响,会于公司发出公告后陆续减持冠君产业顺便赚取利润,来自外资的沽压便会短期抑制着股价反映其真实价格。

让我重提一次:

“当这种沽售大于因事件推动的买入力量时,市场便会出现投机的可能性。”

据我推测,当冠君产业成功出售资产后,纵使市场不会因其后续出售资产的可能性大增而给予更低的折让。但股价只要恢复之前的折让,相信还会有一波升幅。

四、结语

其实大部份的外资基金经理都不是追求盈利最大化的猎人,他们只是一堆替人打工的基金经理,大多时只能够依法办事。

个人投资者,投资是替自己打工,相比他们拥有更高度的自主性和灵活性。

港资退中资进的时代已开始,沽资产已是大趋势,我们应该更大胆的去推测大环境下蕴藏的机会。

对于这种收息股,我们的投机机会有两种,一种开了名会沽资产的,另一种则是未开名,但有沽资产的可能性。

当然,开了名会沽资产的,交易会有失败的可能性,股价打回原型;未开名的,则随时是一个价值陷阱,股价长期持平。

不过,收息股的好处就是背后有现金牛所支撑,你不服输可以放在一旁收息。从值博率和赔率去考虑,其实我们可以一博无妨。

外资基金受限制不能去赌,我们却可以刀仔锯大树,力求用尽每一寸外资所放弃的赚钱空间,做一个真正追求盈利最大化的猎人。

进入【新浪财经股吧】讨论

责任编辑:白仲平