在今年楼市调控政策凛冬和行业兼并潮刺激之下,许多实力房企“抢滩登陆”,通过并购买地等手段,走上强者恒强之路,以便在日后行业垄断格局中,占有一席之地。

比如,近日融创中国(01918)通过与万达的世纪大交易,获得近6000万平方米的土储,该公司由此被寄予成为龙头房企的厚望。而中国恒大(03333)更是以半年净利润飙升三倍至214亿的盈喜再次振奋人心,带领内房股价创下新高。

这是大型房企的狂欢。不过对于一些中小型房企而言,其也希望尝到如此成功的甜头,并为此默默定下三年或五年发展目标,这其中就有中骏置业(01966)。

实际上,目前而言,中骏置业在闽系房企中并不显眼,诸如旭辉控股(00884)、宝龙地产(01238)、禹洲地产(01628)才是闽系房企的代表。

2017年上半年房企强劲的销售令行业集中度和市场金额门槛明显提升,例如,上半年TOP10上榜门槛为702亿元,增长40%。

在克而瑞看来,随着门槛值不断提高,越早完成千亿目标将会令房企处于更有利地位。在已公布千亿目标的企业中,按照实现时间可以分为三档:第一档是将千亿目标作为近期目标,今年或明年要实现,如龙湖地产(00960);第二档是作为中期目标,用三年左右时间实现,如雅居乐(03383)、禹洲地产;第三档是作为长远目标,如中骏置业。

中骏置业的这一目标被具体化。近期,中骏置业管理层在公司半年度工作会议上明确指出,公司未来5年要迈入千亿房企的门槛,也就是说中骏置业的销售额将在2022年达到1000亿以上。

野心不小。中骏置业有何底气剑指千亿?

拿地已超2016年全年

房企若想扩大规模,囤得丰富土储是关键一步。

1996年发家于福建的中骏置业,如今总部已迁至上海。从2013年开始,公司实施“区域聚焦、全国发展”的战略,重点围绕环渤海、长三角、珠三角和海西经济区域,聚焦一线城市及核心二线城市。如今,公司开发物业遍及北京、上海、天津、深圳、杭州、南京、苏州、厦门、济南、南昌、青岛、重庆等23个城市。产品涵盖高层住宅、别墅、商业及办公楼等多种物业类型。

从该公司2016年的运营数据来看,物业销售依然是其支柱,这一部分的收入占到总收入的93.79%。

根据公司年报显示,截至2016年底,中骏置业及其合营公司拥有总规划建筑面积合共约910万平方米的土地储备(其中该集团权益部份面积合计约689万平方米)。

这样的土储水平显然支撑不起公司销售额跨入千亿门槛的野心,这些土储最多只能满足公司三至四年的发展需求。

因此,自2017年开年以来,能看到该公司一个明显的动作,便是参与房企拼抢土地的混战,到处攻城掠地。如上半年在杭州、南京、徐州、济南、青岛、惠州等城市拿下地块。进入7月以后,公司拿地脚步依然没有停歇,在7月7日首进重庆,拿下落子江津区双福新区地块;在7月26日一天之内斩获上海和苏州两地块。

智通财经APP注意到,鉴于中骏置业的快速扩张,其在开年至今的拿地规模已经超过2016年全年。

根据年报显示,2016年,中骏置业在一线及核心二线城市新增9个项目,分别位于北京、上海、天津、南京、杭州和苏州,总地上可建面积约168万平方米,土地代价约为116亿元,平均土地成本约7166元/平方米。

而根据德银在7月底发布的报告显示,中骏置业年初至今已累计新增土地储备高达240万平方米。

这样的新增土储量在行业中是何水平。以一个粗略对比来看,根据中房智库统计的上半年上市房企拿地面积榜单来看,融创中国排在第14位,拿地面积为257万平方米,也就是说,中骏置业目前的拿地面积接近融创中国还未买下万达部分资产时的拿地水平。

值得一提的是,虽然上半年楼市调控政策严厉,但是土地市场依然十分火爆,土地溢价率依然较高。中骏置业在此时坚持激进扩张,可见其急需补充土储。

按照目前中骏置业的土储量计算,公司的可售货值会是多少?数据显示,上半年中骏置业的销售额约155.24亿元,销售面积为85.2万平方米,平均销售价格为每平方米18221元。

虽然中银国际在7月预计中骏置业的可售资源为1500亿元,不过业界还有一种粗略估算:目前中骏置业的土储量约为1065万平方米,如果以该公司上半年的销售均价1.8万元/平方米计算,那么可粗略估算该公司的可售货值大概在1917亿的水平。

据了解,中骏置业2017年合同销售目标为280亿元,根据花旗在6月底发布的报告显示,预期2016年至2019年该公司合同销售及利润复合年均增长率分别为24%及30%。如果以24%的增长率来计算,中骏置业有望在5年后突破销售额800亿的大关,如果销售增长更快,则有望突破千亿大关,而这需要公司补充更多的土储来支撑。

股价三次拉升的背后

中骏置业未来业绩增长可期,其股价又会是何反应?

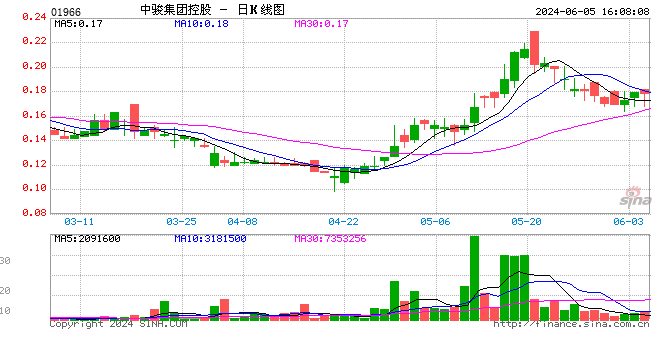

从K线图来看,该公司的股价走势可谓特立独行。开年以来,内房板块有过多轮暴涨,一些估值得到修复的房企股价基本呈现45度上扬的走势。而反观中骏置业,其实该股从2016年10月份以后就开始拉升,而且成交量也猛增。从该节点至今,其股价已经被三次拉升。

智通财经APP注意到,中骏置业股价上述第二次拉升发生在今年的3月份。彼时,公司股价上涨除了业绩支撑外,还有一个利好因素是该公司主席及控股股东黄朝阳的密集增持。

数据显示,今年整个3月,黄朝阳共6次增持自家股票1210万股,每股的平均价在3港元左右。

一般而言,公司管理层增持自家股票表明其看好公司未来业绩。不过黄朝阳的此番增持却在一些业内人士看来,是为了拉升股价,为公司的再融资打下伏笔。

从上述分析来看,如果中骏置业要达到千亿房企目标,就必需有充沛的土储。而土地成本高涨需要公司在拿地方面花费更多的钱,这一大涨的成本已经在2016 年拿地的时候就体现出来。

根据公司年报显示,从土地储备成本来看,2016年,中骏置业位于一、二线城市的土地成本同比上升约49.5%。一、二城市的土地储备成本占到总成本的79.6%。

数据显示,截至2016年底,中骏置业的贷款总额为182.78亿元,较2015年增加38.26亿元。

另外,根据Wind的数据显示,2016年中骏置业的资产负债率达到76.25%,略高于行业平均值59.5%,不过还是低于一些大型房企近90%的负债率。以此来看,该公司的债务水平还是较为健康。

结语

目前来看,中骏置业的成长性还是可持续性的。根据花旗在6月底发布的研报显示,该行预计中骏置业2017年至2018年的毛利率可上升至28%至30%,同时其于2017年的平均融资成本可降至6.5%,因此,其2016年至2019年利润复合增长率可达30%。

另外,目前公司每股净资产约3.12港元,市净率为1.22倍。而根据中银国际在7月18日的报告显示,其预计中骏置业的每股净资产估值将达到7.22港元,如果以该净资产估值折让40%,中银国际给出该公司目标价为4.33港元,相较于现价还有一定的上升空间。

值得一提的是,目前中骏置业估值较低,市盈率仅为6倍左右。其股价目前在高位盘整,如果未来几个交易日能够突破最近的高点3.87港元,且有资金进入,那么投资者或能适当介入。

进入【新浪财经股吧】讨论

责任编辑:白仲平