美图公司(01357.HK)自上市以来就备受争议,坐拥海量用户却连年亏损,被描述为“流血上市”,但是在互联网生态变化速度越来越快的时代,有用户就有希望。巨量的用户,必然存在着潜在的爆发点,对于美图来说,不是不盈利,只是没到盈利的时候。

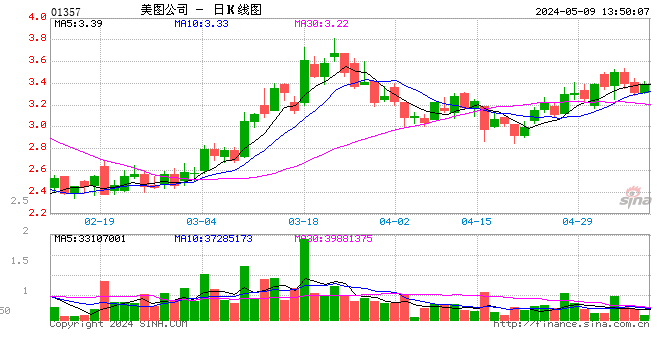

今日,美图上市满6个月,迎来了上市之后的首个解禁日。没有意外,盘中超大单不断卖出,跌破发行价8.5港元,截至收盘,报收8.5港元,跌幅为6.59%。

筹码解禁日美图盘中跌破发行价

美图在上市满6个月迎来的首个解禁日,盘中一度跌破8.5港元的发行价,最终收盘险守8.5港元,跌幅为6.59%,全天成交金额高达17.48亿港元。

据数据显示,美图早盘出现两笔超大额的协议成交,9:02和9:05分别成交了6599万股、3446万股,合计协议成交逾1亿股,成交价8.5港元,成交金额达到8.54亿港元,占全天成交量的49%。9:20盘前集合竞价成交65.7万股,成交额为584.7万港元,抛盘方毫无疑问来自原始股东。

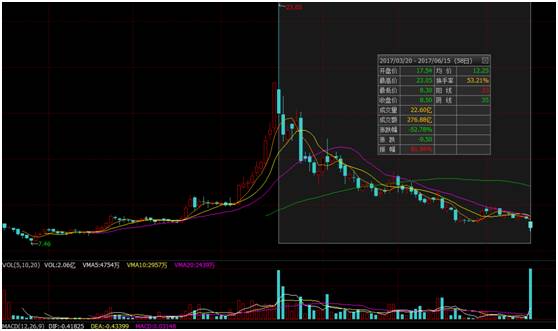

上市半年,美图的股价出现了巨幅波动,走出一个倒“V”,最高涨至23.05港元,随后一路下跌,自3月20日至今,股价跌幅逾52%。

股价的表现,实际上也反映出美图公司背后两种争议的博弈。坐拥海量用户却连年亏损,被描述为“流血上市”,盈利的不确定导致股价支撑力不够,然而在互联网生态变化速度越来越快的时代,有用户就有希望。巨量的用户,必然存在着潜在的爆发点。

就比如当初看到美图的市场价值,参与A-D轮融资的创投PE基金等,如今是坐等收割之时。

招股说明书显示,美图共进行了4轮融资,2014年1月24日进行了A轮融资,包括A1轮、A-2A轮、A-2B轮,融资额分别为240万美元、4460万美元、1040万美元。其中李开复的创新工场参与了A1轮、A-2A轮,IDG投了A-2A轮和A-2B轮,启明投资了A-2A轮、A-2B轮。

如果按照今日汇率美元兑港币7.80的标准计算,那么现在 A1轮的成本只有0.34港元/股,A-2A轮对应的成本为0.83港元/股,A-2B轮对应的成本0.56港元/股,李开复创新工厂投资的平均成本为0.42港元/股,今日美图收盘价为8.5港元,创新工厂这三年赚了逾20倍,IDG投了A-2A轮和A-2B轮,平均成本为0.76港元,三年来赚了11.17倍。

所以陪跑3年的PE资金,无论是否继续看好美图公司,尤其是在美图到目前为止,盈利能力依然还不明确的情况下,都会在解禁日到来之时,抛售手中股票,所以在接下来的一段时间内,美图的股价必然承受相当的压力。

5.2亿月活跃用户是美图的骄傲,然而坐拥5亿活跃用户,却无法变现,这是美图的痛点。作为工具型应用,活跃用户仅能代表可使用频次高,却不能代表用户会长时间驻留,这也是美图坐拥海量活跃用户,目前却仅有美图手机一个变现通道的原因,那就是用户留存时间太短,流量广告的钱赚不了多少。

美图公司首席财务官颜劲良此前在接受时报君采访时表示,不要看美图目前的亏损,作为一家互联网公司,更应该看它未来的成长和潜力。公司在接下来的一年扭亏压力依然很大,美图并非没有盈利能力,只是还不到盈利的时候。美图会否成为下一个腾讯

美图2016年财报显示,公司继续亏损,年内亏损达到62亿元。接下来的一年要想扭亏为盈,几无可能。但是对于互联网企业来说,亏损重要吗?

亚马逊亏损了20年,公布财报时大部分指标低于华尔街预期是常态,但就是这样的亚马逊却依然能得到华尔街的垂青,公司股价上涨凶猛。

将美图与今年在美上市的Snap比较,两者一样都是瞄准年轻用户市场,既涉及社交又对硬件产品有野心,两家公司在用户、营收及竞争环境极其相似,在投资者的眼里就是“美版美图”“中国Snap”。但是月活跃用户3亿的Snap IPO市值为240亿美元,远远高于美图。连美图公司董事长蔡文胜也曾表示,与Snap相比,美图公司的确被严重低估了。

再将对标企业拉回至港股,腾讯。13年前的腾讯控股与现在的美图多少有些相似之处。同样有着互联网基因,同样坐拥海量活跃用户,同样在上市不久跌破发行价,同样在上市之初看不到收入和利润来源。

但是今日的腾讯,作为港股TMT第一龙头股,市值为2.58万亿港元,前复权上市至今上涨了约339倍,年化收益率高达57%。

再回过头来看看腾讯的股价,2007年7月,跌破发行价至3.4港元,是所有人这辈子最愿意埋葬自己的钻石坑。

有分析称,估计一万个人,会有一万个答案,但有一个答案是确定的:如果美图真是未来的大牛,这次错过,或将永远错过。

进入【新浪财经股吧】讨论

责任编辑:黄建华 SF178